eISSN: 2093-8462 http://jesk.or.kr

Open Access, Peer-reviewed

eISSN: 2093-8462 http://jesk.or.kr

Open Access, Peer-reviewed

Su Min Jang

, Young Hwan Pan

10.5143/JESK.2022.41.6.437 Epub 2023 January 02

Abstract

Objective: The purpose of this study is to derive a basic financial banking UI framework for the use of smartwatch-oriented financial services.

Background: With the spread of smartphones, banks that provided financial services as offline branches have changed to mobile banking services. In addition, as the use of smartphones increased, the usage rate of smartwatches also increased. Accordingly, some domestic and foreign banks provide financial services of banks through smartwatches. However, with the withdrawal of Nonghyup's services, only Woori Bank's services are operated for smartwatch financial services currently provided in Korea.

Method: Basic financial banking functions were derived through previous studies and a survey of 382 people. After that, based on the input method of the smartwatch found in previous studies, the process of using account transfer and account check, which are essential basic financial banking functions, was derived, and then redefined as the stage of use in the smartwatch. Subsequently, touch UI and voice UI frameworks available in smartwatches were derived.

Results: When providing basic financial banking such as account transfer and account check in a smartwatch, an input method that provides a touch UI and a voice UI, not just a touch UI, is needed in consideration of the small display size of the smartwatch.

Conclusion: By providing two input methods, touch UI and voice UI, the convenience and usability of the service can be improved through a customized input method for the use process.

Application: This study proposes a basic financial banking UI input framework that can be used in the future development and advancement of smartwatch banking services.

Keywords

User experience design Input method Financial services Smartwatch Smartwatch financial services App

한국 갤럽조사 연구소의 2012-2022 스마트폰 사용률 & 브랜드, 스마트워치, 무선이어폰에 대한 조사 결과에 따르면 스마트폰의 사용 여부에 따르면 스마트폰 사용률은 2012년 1월 53.4%에서 2022년 6월 97.1%로 증가하여 나타났다. 이처럼 스마트폰은 점차 확산되어 보급되어졌다. 또한 스마트폰의 보급에 따라 2015년 8월 스마트워치의 사용률은 1%에서 2022년 6월 24%로 증가하였다(Gallup Report, 2022). 이처럼 디지털 디바이스인 스마트폰과 스마트워치의 보급률 증가에 따라 많은 사용자들은 스마트폰을 활용한 모바일 서비스 이용이 증가하게 되었다. 스마트폰을 활용한 모바일 서비스의 증가에 따라 은행에서 제공하던 금융 서비스는 과거 오프라인 영업점 중심에서 대면으로 제공하던 서비스를 인터넷 보급에 따라 인터넷 중심의 웹 뱅킹 서비스로 제공하다 현재 스마트폰 중심의 모바일 뱅킹 서비스로 변화하게 되었다. 현재 스마트폰을 활용한 모바일 뱅킹 서비스를 통해 오프라인 영업점에서 이용하던 금융 서비스를 비대면으로 이용이 가능하다. 이처럼 금융 서비스는 스마트폰을 통해 어플리케이션으로 금융 서비스를 제공하게 되었다. 극소수 국내외 은행의 경우 스마트폰 어플리케이션만이 아닌 스마트워치 기반 어플리케이션을 함께 제공하여 스마트워치를 통한 금융 서비스 이용이 가능하다. 현재 국내 은행의 경우 스마트워치에서 사용 가능한 어플리케이션은 우리은행에서 제공 중인 우리WON뱅킹 서비스가 운영 중이다. 또한 2015년 NH농협은행은 스마트워치 기반의 금융 서비스를 제공하는 NH워치뱅킹을 제공하였지만 사용 저하로 인해 2020년 8월 서비스를 종료하게 되었다. 국내 시중 은행의 경우 스마트워치 서비스에 대한 운영이 원활하게 이루어지고 있지 않다. 본 연구에서는 스마트워치 중심의 금융 서비스 사용을 위한 입력방식과 금융 서비스 사용을 위한 스마트워치 프레임워크 도출을 목적으로 한다.

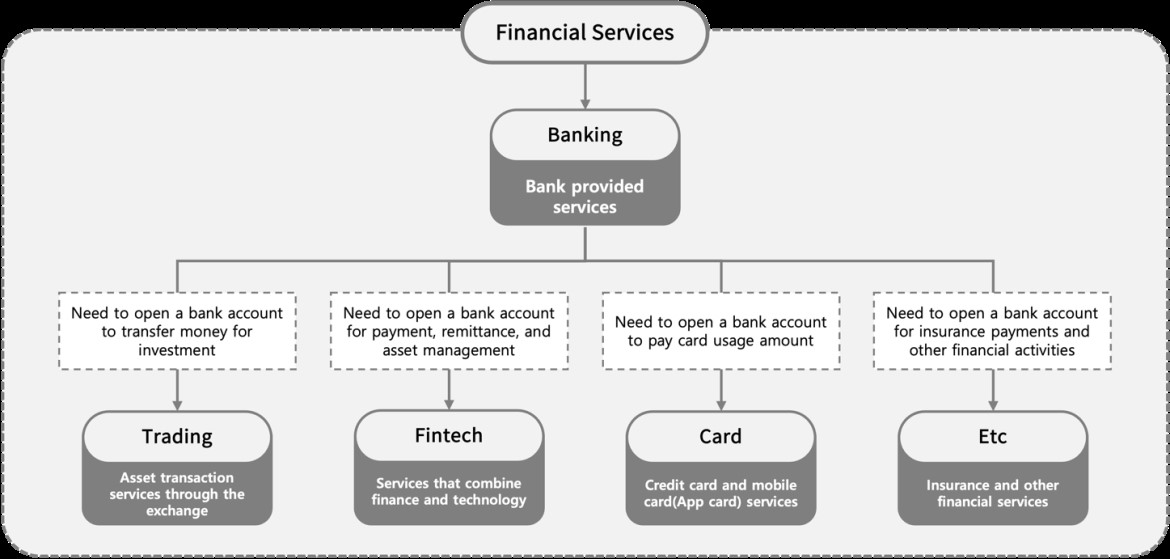

금융 서비스란 금융과 서비스가 결합된 단어로 사용자의 금융 자산을 관리할 수 있는 기능을 제공하는 서비스이다. 스마트폰의 보급에 따라 오프라인 영업점 위주로 제공되어지던 금융 서비스는 모바일 형태로 점차 진화하였다. 또한 금융 서비스는 다양한 형식과 정보로 금융 콘텐츠를 제공하고 있다. 현재 스마트폰을 통한 모바일 형태로 제공 중인 금융 서비스는 과거 은행의 오프라인 영업점에서 제공하던 서비스를 모바일 형태로 제공하고 있는 뱅킹 서비스(Banking Services), 다양한 자산을 모바일 거래소를 통해 매수 및 매도 할 수 있는 주식 거래 서비스와 가상 암호화폐 코인 거래를 모바일 형태로 제공하고 있는 트레이딩 서비스(Trading Services), 금융과 기술이 결합되어 모바일 환경에서 결제, 송금, 자산관리 등을 제공하는 핀테크 서비스(Fintech Services), 실물 카드 사용 및 온라인 거래를 모바일 환경에서 카드 사용 내역 명세서, 온라인 결제를 위한 앱 카드 등의 서비스를 제공하는 카드 서비스(Card Services), 보험사 및 다양한 금융 활동을 위해 제공하고 있는 다양한 금융 서비스가 있다. 아래의 Figure 1과 같이 모바일 환경에서 서비스를 사용하기 위해서는 뱅킹 서비스를 통해 다른 금융 서비스와의 연결이 필요하며 트레이딩 서비스와 핀테크 서비스, 카드 서비스 등 다양한 금융 서비스는 은행에서 제공 중인 뱅킹 서비스에서 계좌개설을 통해 서비스를 연결하여 사용하고 있다. 이처럼 은행에서 제공하는 뱅킹 서비스는 다양한 금융 서비스를 연결하는 역할을 제공하고 있다.

금융 서비스는 은행에서 제공 중인 뱅킹 서비스를 중심으로 서비스가 제공되어 지며, 다양한 금융 서비스를 이용하기 위해서는 뱅킹 서비스의 사용이 필수적으로 필요하다. 본 연구에서는 금융 서비스의 중심이 되는 뱅킹 서비스를 중심으로 스마트워치 금융 서비스 입력방식을 도출한다.

2.1 Evolution of service

금융 서비스는 Figure 2와 같이 오프라인 영업점에서 대면 서비스에서 기술의 발달로 모바일 비대면 서비스로 진화하였다. 국내 은행의 비대면 금융 채널은 1975년 현금 자동인출기(CD/ATM)의 도입으로 시작되었으며, 기술의 발전에 따라 폰 뱅킹(Phone Banking), 인터넷 뱅킹(Internet Banking), 모바일 뱅킹(Mobile Banking) 등으로 변화하였다(Lee et al., 2020). 이처럼 금융 서비스는 오프라인 영업점에서 시작되어 온라인 서비스로 점차 진화 하였다. 금융 서비스는 오프라인 영업점에서 대면으로 금융 서비스를 제공하는 형태에서 기술의 발달로 인터넷 뱅킹, 모바일 뱅킹으로 까지 서비스가 진화하며 변화하였다. 또한 아래의 그림과 같이 모바일 뱅킹 서비스는 스마트폰을 기반으로 하지만 스마트워치를 통해서도 사용 가능한 서비스로 점차 변화하여 진화하고 있다.

모바일 뱅킹 서비스 이후 차세대 금융 채널로 스마트워치를 활용한 웨어러블 뱅킹 서비스가 주목을 받았다. 국내에서는 NH농협은행이 2015년 스마트워치를 기반으로 각종 금융 서비스를 제공하는 NH워치뱅킹을 출시하였다. 또한 NH워치뱅킹을 통해 비밀번호로 본인인증과 계좌 잔액, 거래내역 조회, ATM 현금 출금을 제공하였다. 이후 같은 해 9월 우리은행에서도 우리워치뱅킹을 출시하였다(Korea Financial News, 2021). 2020년 8월 NH워치뱅킹의 서비스 종료로 현재 국내 스마트워치 금융 서비스는 우리은행에서 제공 중인 우리워치뱅킹 1개의 서비스만 운영 중이다. 이처럼 스마트워치를 활용한 웨어러블 뱅킹은 스마트워치의 보급화 이전에 이루어져 실질적인 서비스 운영의 어려움에 따라 서비스가 종료되거나 다양한 금융사의 서비스 출시가 이루어지지 않았다. 스마트워치의 보급은 점차 증가하고 있으며 이에 따라 차세대 금융 채널인 스마트워치에 대한 새로운 서비스 발굴이 필요하다. 스마트워치의 경우 사용성 측면에서 스마트폰에 비해 작은 화면으로 이에 따른 차별점을 통한 간편한 금융 서비스 제공이 필요하다.

2.2 Main function

금융 서비스는 다양한 형태의 금융 서비스를 제공하고 있다. Yu and Pan (2020)에 따르면 모바일 금융 서비스의 기능 구조는 기본 금융인 거래, 상품, 유틸리티와 생활 금융, 자산관리로 기능을 구분하였다. Jang and Pan (2021)은 금융 서비스를 거래 및 거래 과정을 위한 거래, 자산관리 상품 가입 및 사용을 위한 자산, 생활과 관련된 금융 서비스 가입 및 사용을 위한 생활 3가지로 서비스 기능을 분류하였다. 본 연구에서는 다양한 금융 서비스를 연결하고 있는 시중 일반 은행의 모바일 뱅킹 서비스 홈화면에서 접근이 가능한 주요 기능과 하단 내비게이션바를 통해 용이한 접근이 가능한 금융 서비스의 주요 기능을 재정의 하였다. 재정의한 금융 서비스의 주요 기능은 총 5가지 기능으로 사용자 자신의 계좌 입출금 변동 정보 확인이 가능한 계좌조회(Account Check), 타 계좌로 송금을 제공하는 이체(Transfer), 뱅킹 서비스에서 제공 중인 상품 가입을 위한 금융상품 가입(Financial instrument subscription), 사용자의 금융 자산 및 자동차, 부동산 등의 소유 자산내역 확인 및 관리가 가능한 자산관리(Asset Management), 사용자 생활 기반으로 공과금 납부, 제휴 및 혜택을 제공하는 생활 금융(Life Finance)으로 아래의 Table 1과 같다.

|

Account Check |

Account details verification service |

|

Transfer |

Transfer to another account |

|

Financial instruments

subscription |

Bank's

products subscription and verification service |

|

Asset management |

User's

Financial asset management service |

|

Life finance |

Life based financial

service |

2.3 Basic financial banking function

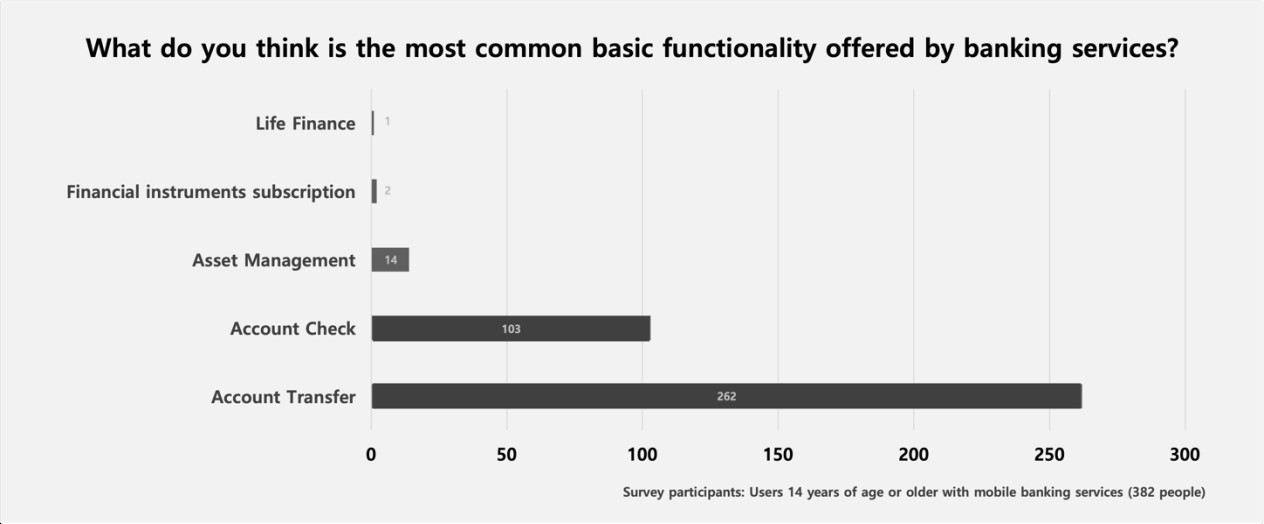

Table 1과 같이 금융 서비스는 다양한 기능을 제공하고 있다. 앞에서 도출한 금융 서비스의 메인 기능 중 모바일 뱅킹 서비스 내에서 사용자가 가장 많이 사용하는 기본 기능을 도출하기 위해 모바일 뱅킹 서비스 사용자를 중심으로 뱅킹 서비스에서 제공하는 메인 기능 중 가장 많이 사용하는 기본 기능에 대한 설문조사를 진행하였다. 설문 참가 대상자는 현재 모바일 뱅킹 서비스 사용이 가능한 만 14세 이상 남성과 여성 사용자로 10대 20명, 20대 61명, 30대 82명, 40대 89명 50대 78명, 60대 52명으로 총 382명이 참가하였다.

설문조사를 진행한 결과 뱅킹 서비스의 기본 금융 기능은 아래의 Figure 3과 같이 이체(Account Transfer) 262명, 계좌조회(Account Check) 103명, 자산관리(Asset Management) 14명, 금융상품 가입(Financial instrument subscription) 2명, 생활 금융(Life Finance) 1명으로 나타났다.

Figure 3과 같이 382명의 모바일 뱅킹 서비스 사용자는 조사 결과 뱅킹 서비스의 기본 금융 기능을 이체와 계좌조회 2가지로 선택하였다. 이체(Account Transfer)의 경우 전체 참여자의 65.58%가 선택하였다. 또한 계좌조회(Account Check)의 경우 전체 참여자의 26.96%가 선택하였다. 이처럼 뱅킹 서비스에서 기본 기능이자 주 사용 기능은 이체와 계좌조회이며 스마트워치에서 뱅킹 서비스 제공 시 뱅킹 서비스의 주요 기능인 이체(Transfer)와 계좌조회(Account Check) 제공이 필요하다.

스마트워치는 신체에 부착할 수 있는 웨어러블 기기의 한 종류로 손목 착용을 통해 사용자의 신체 활동 정보 및 건강 정보 스마트폰에서 발생하는 알림 정보를 사용자에게 전달하고 있다. 또한 스마트폰의 보급화 및 디지털 디바이스 시장의 성장으로 스마트워치의 사용률은 지속적으로 증가하고 있다. 현재 글로벌 스마트워치 시장에서 큰 점유율을 차지하는 곳은 애플과 삼성, 화웨이, 어메이즈핏, 핏빗, 가민 등으로 다양한 기업에서 스마트워치를 생산하고 있다. 스마트워치는 사용자의 스마트폰과의 연동으로 스마트폰에서 제공하는 일부 기능을 스마트워치를 통해 확인하고 조작 할 수 있다. 스마트워치는 손목에 착용이 가능한 웨어러블 디바이스로서 스마트폰을 통한 직접적인 조작 없이 음악 재생, 메세지 확인, 카메라, 녹음, 내비게이션 등의 다양한 기능을 빠르고 간편하게 조작 할 수 있다. 또한 스마트워치의 경우 휴대성을 고려한 손목 착용으로 인하여 기기 조작을 위한 스크린 형태는 원형과 사각 형태로 이루어져 있으며 스크린 사이즈는 38~45mm 이내의 사이즈로 이루어져 있다. 스마트워치는 스마트폰의 조작없이 스마트폰에서 제공하는 어플리케이션 서비스를 사용 할 수 있는 디바이스로 스마트폰의 다양하고 복잡한 조작방식과는 다른 스마트워치만의 간편하고 단순한 입력방식으로 어플리케이션 서비스를 제공하고 있다. 스마트워치 조작을 위한 입력방식은 스마트폰과 동일하게 주로 터치를 위한 방식으로 제공되어 지고 있다. 스마트워치 입력방식에 대한 선행연구를 살펴본 결과 Table 2와 같이 터치, 음성인식, 제스쳐 등으로 나타났다. Lim and Wang (2015)과 Lee (2017)는 스마트워치의 입력은 손가락을 이용해 화면을 터치하는 터치(Touch), 음성인식을 통한 작동인 음성인식(Voice Recognition), 손을 흔들거나 손목을 움직여 작동하는 모션 제스처(Motion Gesture), 카메라를 통해 사용자 얼굴과 손의 동작 등의 시각 정보로 작동하는 비전(Vision) 4가지로 정의하였다. 또한 Yoon et al. (2015)와 Yu (2017)는 스마트워치 디스플레이에 보이는 메뉴나 소프트 키보드를 터치해서 사용하는 온스크린 터치 UI(On Screen Touch UI), 스마트워치 화면 이외인 베젤 또는 애플워치의 디지털 크라운(용두)을 통한 입력방식인 접촉식 UI(Touch UI), 스마트워치를 착용한 사용자의 손목 등의 피부를 터치하여 입력으로 사용하는 피부 터치 및 피드백 UI(Skin Touch and Feedback UI), 사용자의 손동작과 깊이 정보 등의 센싱을 활용한 방식인 제스처 UI (Gesture UI)로 정의하였다. Yu (2017)은 추가적으로 음성언어를 통해 명령을 입력한 후 스마트워치가 이를 이해하여 작동 할 수 있도록 하는 음성인식방식(Voice Recognition)을 정의 하였다.

|

Lim and Wang (2015) |

Touch, Voice recognition,

Motion gesture, Motion gesture, Vision |

|

Lee (2017) |

Touch, Voice recognition,

Motion gesture, Motion gesture, Vision |

|

Yoon et al. (2015) |

On screen touch UI, Touch

UI, Skin touch and feedback UI, Gesture UI |

|

Yu (2017) |

On screen touch UI, Skin touch

and feedback UI, Touch UI, Gesture UI, Voice recognition |

Table 2와 같이 스마트워치는 스크린 사이즈가 작아 주로 손가락을 이용한 터치 입력방식을 기반으로 사용하고 있다. 이처럼 스마트워치는 스마트폰을 사용하지 않고 손목에 있는 스마트워치를 통해 간편하고 빠른 접근을 위한 디바이스로 스마트폰과 같이 복잡한 방식의 입력방식이 아닌 간편한 입력방식을 사용하고 있다. 스마트워치에서 제공하는 어플리케이션 서비스들의 경우 간편하고 빠른 접근을 고려한 입력방식 사용이 필요하다.

스마트워치는 주로 생체 신호와 건강 및 스마트폰에서 발생하는 알람 정보 확인을 위한 부가적인 수단으로 많은 사용이 이루어지고 있다. 이에 따라 간편한 금융 거래 기본 뱅킹 서비스도 스마트워치를 통해 사용한다면 사용자는 손목에 착용하고 있는 워치를 통해 별도의 스마트폰 사용 없이 빠르게 뱅킹 서비스에 접근 할 수 있다. 현재 스마트워치는 스마트폰 사용이 어려운 상황과 빠르고 간편하게 정보 확인을 위한 용도로 주로 사용이 이루어지며 국내외 일부 은행에서는 현재 제공 중인 스마트폰의 모바일 뱅킹 서비스와 함께 스마트워치 뱅킹 서비스를 함께 제공 중이다. 스마트워치 뱅킹 서비스의 경우 인근 ATM 찾기 등과 같은 단순 정보 기능을 제공하고 있다. 또한 모바일 뱅킹 서비스에서 제공 중인 일부 기능을 제공하고 있으며 사용자들이 주로 사용하는 기본 뱅킹 금융 서비스를 제공하고 있지 않다. 이에 따라 사용자들이 주로 사용하는 기본 뱅킹 기능에 대한 제공이 필요하다.

4.1 Smartwatch banking service case study

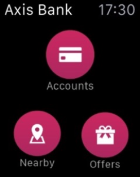

은행에서 제공 중인 뱅킹 서비스 중 스마트워치 기반의 뱅킹 서비스를 조사한 결과 IOS 기반의 애플워치에서만 뱅킹 서비스 사용이 가능하였으며 이외의 안드로이드 기반의 운영체제를 사용 중인 스마트워치의 경우 2020년 8월 농협의 NH워치뱅킹 서비스 철수 등과 같이 뱅킹 서비스가 철수하여 현재 제공되는 서비스가 존재하지 않았다. 또한 국내 은행의 경우 현재 우리은행에서만 서비스를 제공 중이며 국내 타 은행의 경우 스마트워치 뱅킹 서비스를 철수하였다. 현재 모바일 뱅킹 서비스와 스마트워치 뱅킹 서비스를 함께 제공 중인 국내외 은행 7곳의 스마트워치 뱅킹 서비스 조사한 결과 아래의 Table 3과 같이 나타났다.

|

|

Woori Won (Korea) |

Bank of (USA) |

Comm Bank (Australia) |

NAB Mobile Banking (Australia) |

Axis Bank Mobile (India) |

Caixa Bank Now (Brazil) |

Santander Bank (USA) |

|

App |

|

|

|

|

|

|

|

|

Function |

Account |

Account |

Account |

Account |

Account |

Find ATM |

Account |

|

ATM |

Credit card |

ATM |

Find ATM |

Find ATM |

Find Bank |

Find ATM |

|

|

|

Investment |

Find ATM |

|

Find Bank |

Bank |

|

스마트워치를 통해 은행에서 제공하고 있는 뱅킹 서비스 금융 기본 기능 중 계좌조회(Account Check) 1가지 기능을 제공 하고 있었다. 그 외의 제공 기능으로는 신용카드(Credit card), 투자(Investment), ATM 출금(ATM Withdrawal), 인근 ATM 찾기(Find ATM), 인근 지점 찾기(Find Bank), 영업점 정보(Bank Information)으로 계좌조회와 ATM 출금 기능 이외에는 은행의 위치 및 ATM 위치 등의 단순 정보 확인을 위한 기능으로 서비스를 제공 중이다. 이처럼 은행은 스마트워치를 통해 뱅킹 서비스를 제공 하지만 사용자가 실질적으로 많은 사용을 하고 있는 기본 금융 기능에 대한 제공이 원활하게 이루어지고 있지 않다. 모바일 뱅킹에서의 금융 기본 기능 단계 확인을 통해 스마트워치에서의 기본 금융 기능 제공방식 프레임워크 도출이 필요하다.

4.2 Basic financial banking functional service steps

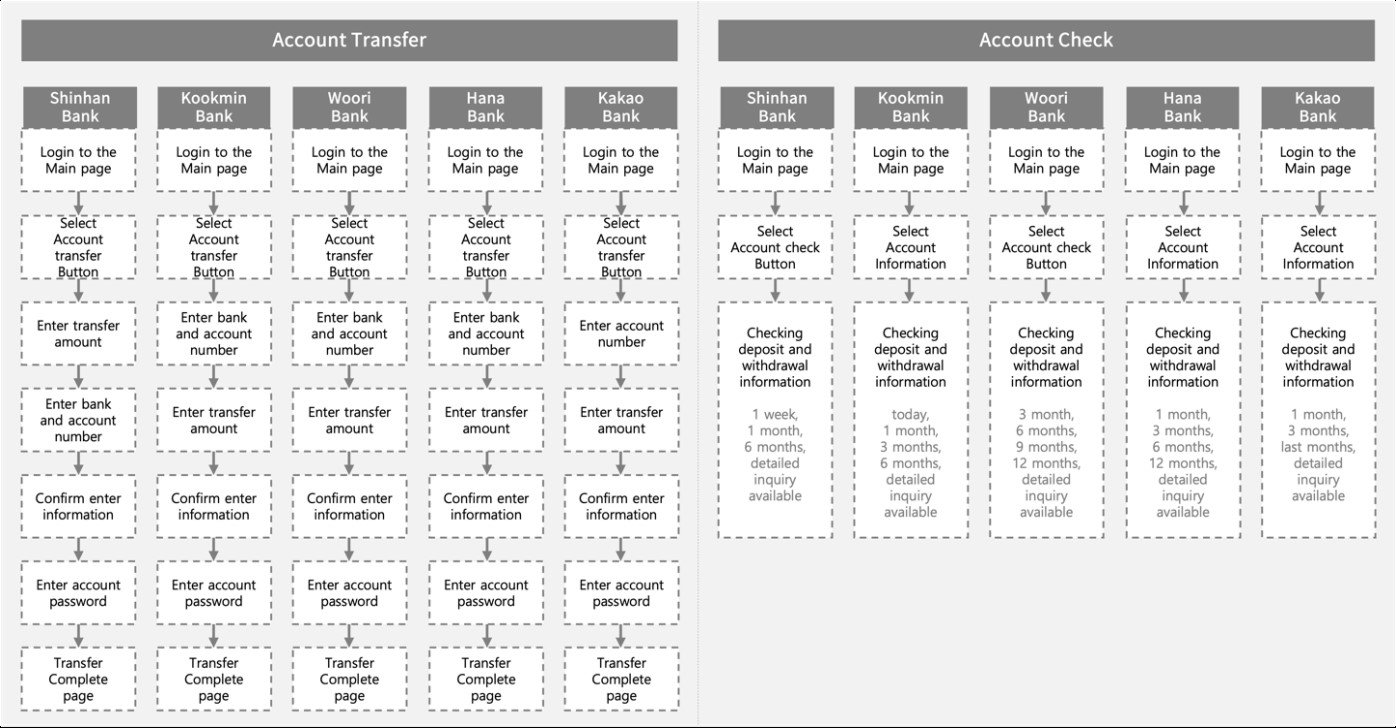

스마트워치에서의 기본 금융 기능 제공방식 도출을 위해 국내 시중 은행 중 일반 은행인 신한은행(Shinhan Bank), 국민은행(Kookmin Bank), 우리은행(Woori Bank), 하나은행(Hana Bank)과 비대면 채널로 뱅킹 서비스를 제공 중인 카카오뱅크(Kakao Bank) 5가지 은행의 모바일 뱅킹 서비스에서의 기본 금융 기능 제공방식의 단계별 과정을 살펴보았다. 또한 앞에서 도출한 기본 금융 기능 중 설문 참여자의 다수가 선택한 기본 금융 기능으로 68.58%가 선택한 이체(Account Transfer), 26.96%가 선택한 계좌조회(Account Check) 2가지 기능 중심으로 기능 사용을 위한 단계별 과정을 살펴 보았으며 Figure 4와 같다.

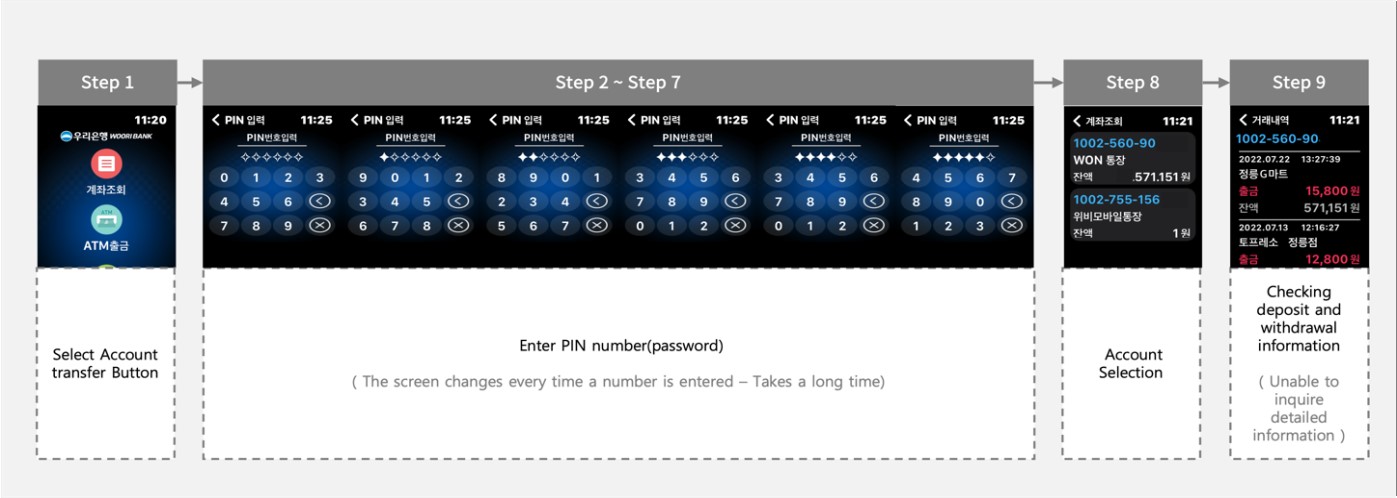

5가지 은행의 모바일 뱅킹 서비스의 2가지 기본 금융 기능 단계를 확인한 결과 이체(Account Transfer)는 7단계로 구성되어 있으며 서비스를 실행하여 메인 화면으로 이동한 뒤 이체 버튼을 선택한 후 이체하고자 하는 은행과 계좌번호, 이체금액을 입력한 뒤 정보를 확인한 후 계좌번호를 입력 후 이체 완료 화면을 확인하는 단계로 이루어져 있었다. 또한 이체금액과 이체하고자 하는 은행과 계좌번호 입력 2가지 단계는 은행에 따라 순서가 다르게 나타났다. 하지만 다른 단계들의 경우 같은 과정으로 서비스가 제공되고 있었다. 또한 카카오뱅크(Kakao Bank)의 경우 별도의 은행 선택 없이 계좌번호를 입력하면 자동으로 해당 계좌의 은행 정보가 자동으로 입력되고 있다. 계좌조회(Account Check)의 경우 서비스를 실행하여 메인 화면으로 이동한 뒤 조회 버튼 또는 계좌 정보를 선택한 후 입출금 정보를 확인하는 단계로 총 3단계로 이루어져 있다. 또한 입출금 정보를 당일, 1주, 1달, 3달, 6달 등으로 선택하여 확인이 가능하며 세부적인 기간 설정과 입금 또는 출금 내역으로 구분하여 자세하게 정보를 확인 할 수 있다. 스마트폰에서 제공 중인 뱅킹 서비스의 경우 기본 금융 기능 사용 시 터치 입력방식을 통해 서비스를 사용 할 수 있다. 기본 금융 기능 중 현재 스마트워치에서 제공 중인 기능은 계좌조회 기능으로 국내에서 접근이 가능한 스마트워치 뱅킹 서비스는 우리은행(Woori Bank)의 우리WON 뱅킹이다. 아래의 Figure 5와 같이 우리 WON 뱅킹에서 계좌조회(Account Check) 과정을 살펴보았다.

Figure 5와 같이 스마트워치에서 계좌조회(Account Check) 진행 시 총 9가지 단계로 서비스가 제공되고 있다. 스마트워치의 경우 스마트폰에서 사용 중인 일부 서비스를 간편하고 손쉽고 사용 하는 형태로 서비스를 제공하지만 뱅킹 서비스의 경우 스마트폰에 비해 더 많은 사용 단계로 이루어져 있다. 또한 손가락 터치를 통한 입력방식을 사용하고 있다. 스마트워치의 경우 뱅킹 서비스 실행 시 별도의 로그인 없이 실행이 가능하다. 하지만 기능 사용을 위해서는 Figure 5의 Step 2~Step 7과 같이 PIN 번호 입력이 필요하며 PIN 번호 입력 시 스마트폰과는 달리 한 개의 번호를 입력할 때 마다 스마트워치의 화면이 변화한 뒤 다음 번호 입력이 필요하여 오랜 시간이 소요되고 있다. 또한 입출금 내역 확인 시 스마트워치의 작은 디스플레이 사이즈로 인해 스마트폰과는 달리 상세한 기간 설정에 따른 입출금 내역 확인이 불가하다. 스마트워치에서의 뱅킹 서비스는 스마트폰의 뱅킹 서비스의 복잡한 기능을 간소화하여 사용자가 많이 사용하는 기본 금융 기능 제공이 필요하며 서비스 사용을 위한 로그인시 복잡한 단계가 아닌 간편하고 간소화된 로그인 인증 단계가 필요하다. 또한 서비스의 간소화를 위해 현재 스마트워치 뱅킹 서비스에서 사용 중인 터치 입력방식만이 아닌 음성 입력 또는 모션 제스처 등의 다른 입력방식을 함께 활용하여 단순한 서비스 사용 단계 제공이 필요하다.

4.3 Framework for providing basic financial banking functions in smartwatch

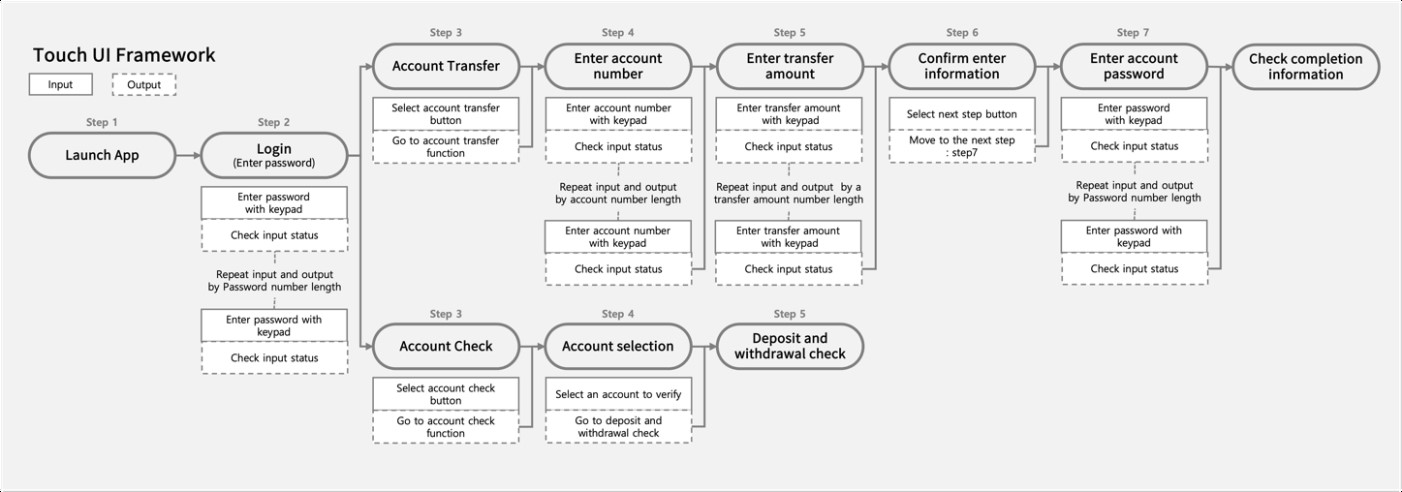

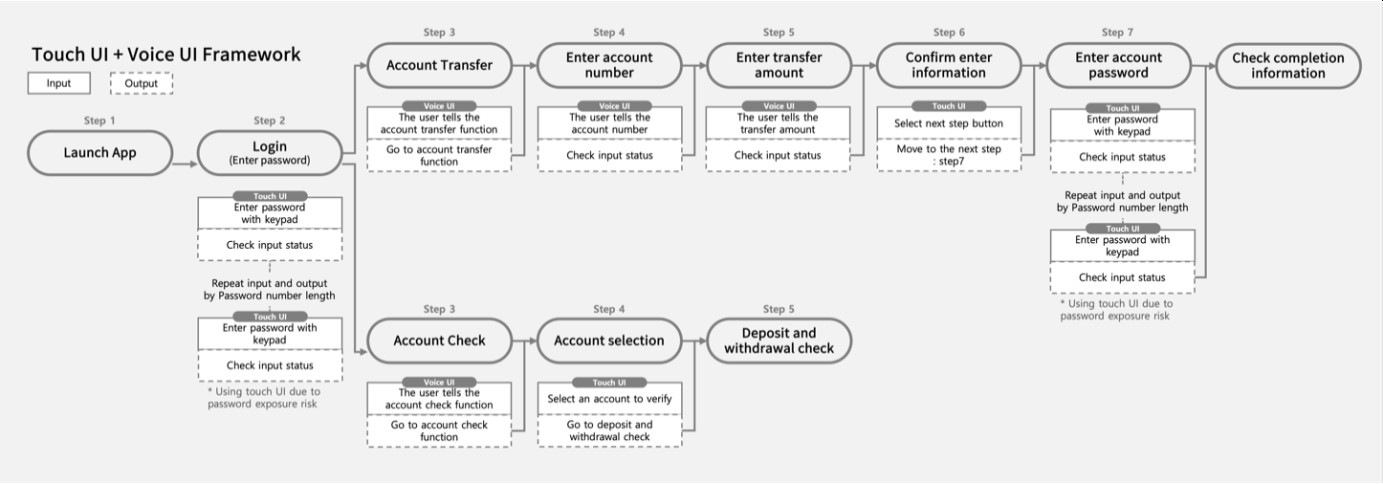

스마트워치는 스마트폰에서 제공 중인 서비스를 사용자의 손목에서 간편하게 사용 할 수 있게 제공하는 디바이스로 기본 금융 뱅킹 기능 사용 시 터치 UI를 활용한 입력방식을 사용하고 있다. 스마트워치에서 터치 UI만을 활용하여 기본 금융 뱅킹 기능을 제공할 경우 사용하고자 하는 메뉴 선택을 위한 터치는 스마트폰과 동일하게 간편한 입력 UI로 사용이 가능하다. 하지만 우리은행(Woori Bank)의 우리 WON 뱅킹의 로그인을 위한 PIN 번호와 같은 숫자 키보드 터치 UI 사용 시에는 38~45mm 정도의 작은 사이즈인 스마트워치 디스플레이에서 손가락을 활용한 키보드 터치 UI 사용이 어렵다. 스마트워치에서 사용 가능한 터치 이외의 다른 입력 UI를 활용한 서비스 구성이 필요하다. 이에 따라 본 연구에서는 앞의 선행연구에서 도출한 스마트워치 입력 UI 중 음성인식 입력방식을 활용하여 현재 제공 중인 터치 UI와 함께 사용 가능한 스마트워치에서의 기본 금융 뱅킹 UI 프레임워크를 도출하였다. 또한 프레임워크에서 제안하는 기본 금융 뱅킹 기능은 현재 뱅킹 서비스를 사용하는 사용자들의 사용률이 높은 이체(Account Transfer)와 계좌조회(Account Check)를 중심으로 도출하였다. 도출한 프레임워크 터치 UI(Touch UI), 음성 UI(Voice UI), 터치 UI(Touch UI) + 음성 UI(Voice UI) 3가지로 본 연구에서 제안하는 스마트워치에서의 기본 금융 뱅킹 기능 사용 단계인 Figure 6의 구조를 활용하여 각각의 프레임워크를 도출하였다.

스마트워치에서의 기본 금융 뱅킹 기능 사용 단계는 서비스를 실행하여 로그인 후 사용하는 기본 금융 뱅킹 기능에 따라 과정의 차이가 존재한다. 이체(Account Transfer)의 경우 해당 기능으로 이동한 후 계좌번호 입력(Enter account number), 이체금액 입력(Enter transfer amount), 입력 정보 확인(Confirm enter information), 계좌 비밀번호 입력(Enter account password), 이체 완료 정보 확인(Check completion information)으로 총 8단계이다. 또한 계좌조회(Account Check)의 경우 해당 기능으로 이동한 후 조회하고자 하는 계좌 선택(Account selection), 입출금 내역 확인(Deposit and withdrawal check)으로 총 5가지 단계이다.

4.4 Basic financial banking UI framework - Touch UI

앞에서 도출한 스마트워치에서의 기본 금융 뱅킹 기능 사용 단계를 활용하여 터치 UI(Touch UI) 입력방식을 활용한 스마트워치에서의 기본 금융 뱅킹 사용 프레임워크를 Figure 7과 같이 정의하였다.

스마트워치에서 터치 UI(Touch UI)만을 사용한 기본 금융 뱅킹 기능 프레임워크를 정의한 결과 Step 2의 비밀번호 입력(Enter password), 이체(Account Transfer) 기능의 Step 4 계좌번호 입력(Enter account number), Step 5 이체금액 입력(Enter transfer amount), Step 7 계좌 비밀번호 입력(Enter account password) 등과 같은 상황에서 숫자의 길이 만큼 반복되는 입력의 인풋과 아웃풋이 발생하여 숫자 길이에 따른 입력 시간이 소요된다. 하지만 다음 단계로 이동하기 위한 단순 버튼 선택 입력 인풋과 아웃풋의 경우 사용자가 빠르게 해당 작업을 완료 할 수 있다.

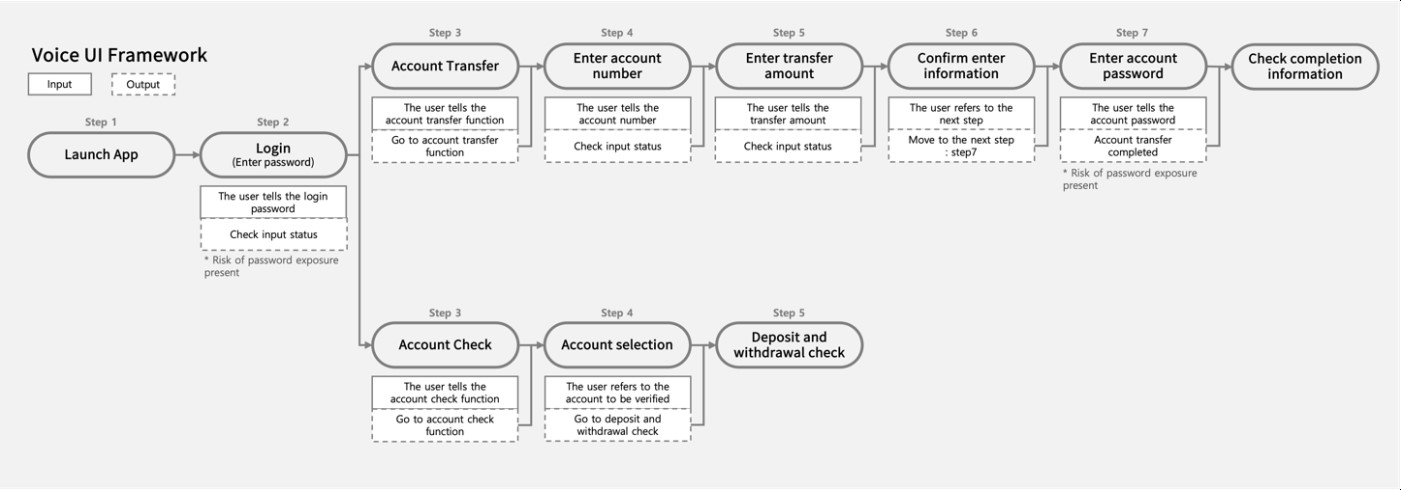

4.5 Basic financial banking UI framework - Voice UI

스마트워치에서의 기본 금융 뱅킹 기능 사용 단계를 활용한 음성 UI(Voice UI) 입력방식 프레임워크를 아래의 Figure 8과 같이 정의 하였다.

스마트워치에서 음성 UI(Voice UI)를 활용할 경우 터치 UI(Touch UI)에서 발생한 숫자 길이 만큼 반복되는 입력의 인풋과 아웃풋의 횟수를 축소 할 수 있다. 음성 UI(Voice UI)를 활용할 경우 한번은 음성 인풋으로 입력이 가능하다. 하지만 비밀번호 입력 단계 등에서 음성을 활용하여 입력할 경우 사용자 개인의 금융 정보가 노출되어 진다는 위험성이 존재한다.

4.6 Basic financial banking UI framework - Touch UI and voice UI

앞에서 터치 UI(Touch UI)와 음성 UI(Voice UI)를 활용한 각각의 프레임워크를 스마트워치에서의 기본 금융 뱅킹 기능 사용 단계를 활용한 터치 UI(Touch UI)와 음성 UI(Voice UI) 입력방식을 동시에 사용하는 프레임워크를 정의한 결과 터치 UI(Touch UI)는 숫자 길이에 따른 인풋과 아웃풋의 반복 횟수로 인한 시간의 소요, 음성 UI(Voice UI)는 음성으로 전달되는 비밀번호 입력으로 사용자 개인의 금융 정보 노출의 위험성이라는 각각의 입력방식에 따른 불편함이 발생하다. 이에 따라 터치 UI(Touch UI)와 음성 UI(Voice UI)를 함께 제공하는 프레임워크를 아래의 Figure 9와 같이 정의 하였다.

스마트워치에서 뱅킹 서비스 사용시 Step 2의 로그인(Login) 방식은 서비스에서 설정한 특정 비밀번호를 터치 UI(Touch UI)의 숫자 키패드로 입력하고 있다. 음성을 통해 특정 비밀번호 문장을 입력을 활용하여 작은 스크린 사이즈로 인한 입력을 어려움을 해소 할 수 있다. 하지만 음성 UI(Voice UI)를 사용할 경우 사용자의 금융 개인 정보 노출 위험성으로 터치 UI(Touch UI)의 숫자 키패드 입력이 필요하다. 또한 Step 3와 같이 사용자가 사용하고자 하는 기본 금융 뱅킹 기능 사용 시에도 기존의 터치 UI(Touch UI)가 아닌 음성명령 서비스와 유사한 음성 UI(Voice UI)를 통해 사용자가 사용하고자 하는 기능명칭을 발화한 후 해당 기능으로 이동하여 간편한 사용이 가능하다. 이체(Account Transfer) 진행 시에는 계좌번호 입력(Enter account number)과 이체금액 입력(Enter transfer amount) 시에도 숫자 키보드를 활용한 터치 UI 사용이 가능하지만 음성 UI(Voice UI)를 통해 간소화된 입력이 가능하다. 계좌 비밀번호 입력(Enter account password) 시에는 비밀번호 보안으로 인해 음성 UI(Voice UI)가 아닌 터치 UI(Touch UI)의 숫자 키패드 사용이 필요하다. 이처럼 스마트워치에서 기본 금융 뱅킹 기능 사용 시 터치 UI(Touch UI) 한 가지 입력방식만을 사용할 시에는 계좌번호와 이체금액 등의 긴 숫자 입력 시에는 소형 디스플레이 사이즈에 축소된 숫자 키패드 입력으로 사용 완료까지 긴 사용 시간이 소요된다. 하지만 Figure 9와 같이 터치 UI(Touch UI)와 음성 UI(Voice UI)를 함께 사용할 경우 인풋과 아웃풋의 감소로 사용 시간이 축소 된다. 이처럼 터치 UI (Touch UI)와 음성 UI(Voice UI)를 함께 활용한다면 각각의 입력방식이 가지고 있는 페인 포인트에 대한 상호 보완이 가능해 사용자는 효율적인 사용이 가능하다. 본 연구에서 도출한 프레임워크 향후 스마트워치 뱅킹 서비스에서 사용 가능한 기초 컨셉 프레임워크로 향후 스마트워치 뱅킹 서비스 고도화 시 사용하여 사용자 중심에서의 간편한 입력 과정 서비스 제공이 가능하다.

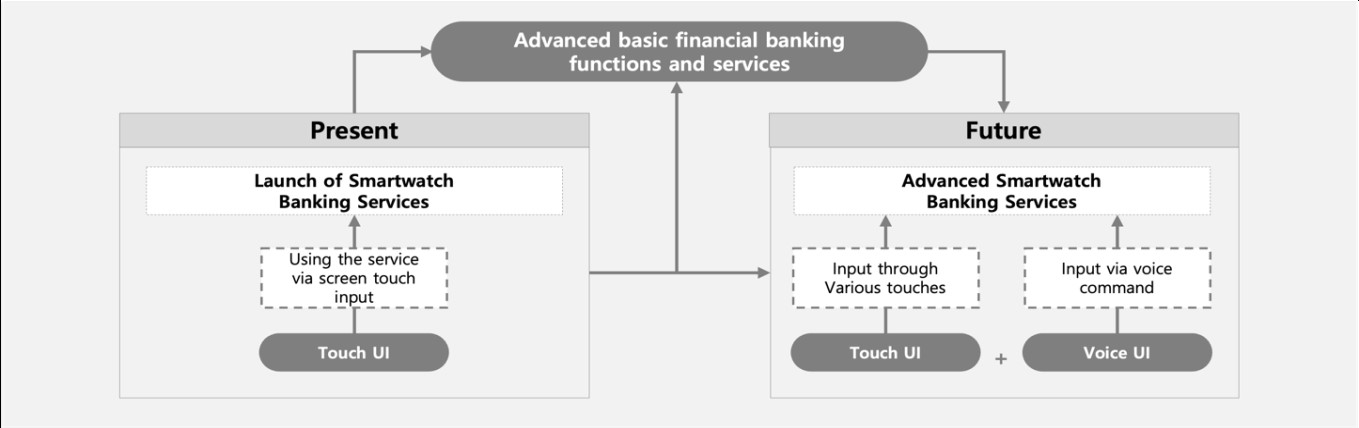

스마트워치 뱅킹 서비스는 스마트폰에 설치된 모바일 뱅킹 서비스를 웨어러블 형태로 이용 할 수 있도록 제공하는 서비스로 뱅킹 서비스의 모든 기능 제공이 아닌 사용자가 주로 사용하고 있는 기본 금융 뱅킹 기능 위주의 서비스 구성이 필요하다. 또한 손목에 착용하는 웨어러블 디바이스로 38~45mm 사이즈로 소형 디스플레이 형태로 스마트폰에서 사용하고 있는 다양한 방식의 터치 UI 사용이 어려우며 숫자 키패드, 메뉴 선택 등의 단순한 터치 UI 입력방식으로 사용 가능하다. 현재 사용하고 있는 터치 UI 입력방식의 경우 긴 숫자를 입력할 경우 소형 디스플레이 사이즈에 축소된 숫자 키패드를 통해 사용자가 손가락을 활용하여 터치 UI 입력방식으로 사용 시 스마트폰에서 동일한 터치 UI로 입력하는 과정보다 더 오랜 시간과 작은 사이즈의 숫자 키패드로 인한 불편한 사용성이 발생한다.

이에 따라 본 연구에서는 Figure 10과 같이 스마트워치의 기본 금융 뱅킹 UI 입력방식을 기존의 터치 UI만이 아닌 음성 UI를 추가하여 사용자의 계좌 비밀번호 등과 같은 금융 개인 정보 노출 단계를 제외한 사용 단계에 적용하였다. 향후 서비스 고도화를 통해 스마트워치 뱅킹 서비스에서 터치 UI(Touch UI)와 음성 UI(Voice UI)를 함께 제공 시 스마트워치의 소형 스크린에서 발생하는 터치 UI (Touch UI) 입력의 어려움과 사용을 원하는 기능 메뉴로 이동하는 단계 과정을 축소 할 수 있다. 이처럼 터치 UI(Touch UI)와 음성 UI (Voice UI) 2가지 입력방식을 함께 제공하여 사용 과정 맞춤형 입력방식으로 서비스의 편리성과 사용성을 증진 할 수 있다. 또한 본 연구는 향후 스마트워치 뱅킹 서비스 발전 및 고도화 과정에서 사용 가능한 기본 금융 뱅킹 UI 입력방식 프레임워크로 활용 할 수 있다.

References

1. Gallup Report, 2012-2022 Survey of Smartphone Utilization & Brands, Smartwatches and Wireless Earphones, https:// www.gallup.co.kr/gallupdb/reportContent.asp?seqNo=1309 (retrieved July 6, 2022).

2. Jang, S.M. and Pan, Y.H., A Study on Personalization Services to Improve the User Experience of Financial Services, Korean Society of HCI Academic Conference, 233-236, 2021.

3. Korea Financial News, Wearable Banking Becomes Dark History of Digital Innovation, http://www.kbanker.co.kr/news/ articleView.html?idxno=201401 (retrieved November 9, 2021).

4. Lee, C.W., Chang, H.S. and Hong, J.H., Development History of Non-face-to-face Banking Services, Management History Study, 35(3), 87-109, 2020.

5. Lee, W.H., Analyzing User Interface Design for Applications of Smart Watches, Korea Design Forum, 56, 215-224, 2017.

6. Lim, D.E. and Wang, L., Interaction and Interface Design of Smart Watches, The Journal of the Korea Contents Association, 15(3), 11-20, 2015.

Google Scholar

7. Yoon, H.S., Lee, J.E. and Lee, K.T., A Survey of Research Trends on Smart Watch Interaction, Proceeding of the Korea Computer Congress, 371-373, 2015.

8. Yu, J.M. and Pan, Y.H., Classification of Generation Z Utility for Function of Mobile Financial Services: Based on KANO Model, Journal of Next-generation Convergence Information Services Technology, 9(3), 197-210, 2020.

9. Yu, S.H., Case Study for Improving UX Design in Smart Watch, Journal of Communication Design, 58, 257-268, 2017.

PIDS App ServiceClick here!