eISSN: 2093-8462 http://jesk.or.kr

Open Access, Peer-reviewed

eISSN: 2093-8462 http://jesk.or.kr

Open Access, Peer-reviewed

Daeun Lee

, Jinho Yim

10.5143/JESK.2026.45.2.121 Epub 2026 May 05

Abstract

Objective: This study examines the effects of offline bank service quality on customer satisfaction and continuance intention among elderly customers and investigates how internal service quality influences job satisfaction among bank employees. By integrating both perspectives, it suggests directions for service improvement in an aging financial environment.

Background: Rapid digitalization has accelerated bank branch consolidation and concentrated elderly customers' offline bank usage and increased waiting times and service complexity. However, prior studies have mainly focused on general customers or digital channels, with limited research integrating elderly customers' offline experiences and employees' internal service experiences.

Method: Based on the SERVQUAL framework (tangibles, reliability, responsiveness, assurance, empathy), surveys were conducted with elderly customers and bank employees and then analyzed using structural equation modeling (SEM). In-depth interviews complemented the quantitative findings.

Results: From the customer perspective, tangibles, responsiveness and empathy significantly influenced customer satisfaction, which in turn affected continuance intention, while reliability and assurance were not significant. From the employee perspective, reliability, assurance, and empathy significantly influenced job satisfaction, whereas tangibles and responsiveness were not. Customer's perceived service quality was closely associated with waiting burden and ease of understanding, while employees' experiences were shaped by repetitive explanations, procedural workload and emotional labor. These factors interact within the service process, forming a cyclical structure in which employee workload affects service responsiveness and empathy, thereby influencing customer experience.

Conclusion: Service quality is perceived differently by elderly customers and employees, yet it is formed through their interaction within the service process. Customer satisfaction is driven by tangible and experiential factors, whereas employee job satisfaction depends on institutional clarity and organizational support. These findings highlight the importance of a systemic approach that considers both perspectives.

Application: Integrating both perspectives provides practical guidance for improving offline bank services in a super-aged society. Age-friendly service design can reduce waiting burdens and workload pressures, contributing to more sustainable offline banking services.

Keywords

Elderly Offline bank Service quality Bank employee Satisfaction

한국은 65세 이상 인구 비중이 전체 인구의 20%를 초과하며 초고령사회에 진입하였고(MOIS, 2024), 이에 따라 금융 산업에서도 구조적 변화가 가속화되고 있다. 디지털 전환과 비대면 금융 서비스의 확산에 따라 은행은 운영 효율성을 높이기 위해 오프라인 지점을 지속적으로 축소하고 있으며, 국내 은행 점포 수는 2019년 6,738개에서 2024년 5,690개로 약 5년간 1,000개 가까이 감소하였다(FSS, 2024). 이러한 변화는 비용 절감과 업무 효율성 측면에서는 긍정적인 효과를 가져왔으나, 모든 고객에게 동일한 수준의 편의성을 제공하지는 못한다. 고령층은 여전히 오프라인 은행 점포에 대한 의존도가 높은 집단으로, 65세 이상 인구의 약 70%는 여전히 은행 점포를 통해 금융 거래를 수행하며, 이는 청 · 장년층(약 16%) 대비 약 4배 높은 수준이다. 고령층의 주요 방문 목적은 통장 정리, 거래 내역 확인 등 디지털 채널을 통해 대체 가능한 단순 업무에 해당하며, 연령이 높아질수록 방문 빈도와 대기 시간이 증가하는 경향을 보인다(Hana Institute of Finance, 2025). 이는 디지털 금융이 확대되는 환경 속에서도 고령층의 오프라인 수요가 구조적으로 유지되고 있음을 보여준다. 그 결과 금융 거래 과정에서 발생하는 불편 비용은 평균 24,600원으로, 청 · 장년층 평균(12,220원)의 두 배 이상에 달하는 것으로 나타났다(KOSIS, 2022). 최근 지점 통폐합 이후 대기 시간 증가와 은행 직원의 업무 부담 심화가 동시에 나타났다는 보도는(News Tomato, 2025; Kyeonggi Ilbo, 2025), 이러한 문제가 개인 차원을 넘어 조직 차원의 운영 부담으로 확장되고 있음을 시사한다.

기존 연구는 고령층의 디지털 전환이나 금융 리터러시 향상에 주로 초점을 맞추어 왔다. 그러나 초고령사회로 진입한 현재, 디지털 전환이 가속화될수록 오히려 오프라인 이용이 특정 집단에 집중되고 있음에도 오프라인 은행 환경에서의 서비스 품질을 고객과 직원 관점에서 통합적으로 분석한 연구는 제한적이다. 특히 고령층의 이용 부담은 대기 시간 증가와 업무 지연을 통해 전체 고객 경험과 은행 운영 효율성에도 영향을 미칠 수 있다는 점에서, 초고령사회의 금융 환경을 반영한 오프라인 은행 서비스 품질의 재검토가 요구된다.

이에 본 연구는 오프라인 은행의 서비스 품질이 고령층 고객의 만족 및 지속 이용 의도에 미치는 영향을 분석하고, 동시에 내부 서비스 품질이 직원의 직무 만족에 미치는 관계를 함께 검증함으로써, 초고령화사회에서 오프라인 은행 서비스 개선을 위한 실질적인 시사점을 도출하고자 한다.

2.1 Acceleration of digital transformation in the financial industry

디지털 전환(Digital Transformation, DX)은 디지털 기술을 활용해 기업의 전략, 조직, 프로세스를 근본적으로 혁신하는 경영 전략을 의미한다(Hankyung Economic Dictionary, 2025). 이러한 디지털 전환은 금융 산업 전반으로 빠르게 확산되며, 내부 업무 프로세스 뿐 아니라 고객과의 접점에 이르기까지 폭넓게 적용되고 있다. 특히 비대면 거래가 일상화된 코로나19 이후 디지털 전환의 속도는 더욱 가속화되었으며, 은행의 서비스 제공 방식은 대면 중심에서 비대면 중심으로 전환되고 있다(Park and Jeon, 2024). 모바일 금융 서비스 이용 경험율은 2024년 81.3%에 이르며(BOK, 2024), 비대면 금융이 일상화되고 있음을 보여준다. 이러한 변화는 금융 서비스의 효율성과 접근성을 향상시키는 동시에, 고령층과 같은 디지털 취약 계층에게는 금융 접근성 격차를 심화 시키는 양면성을 지닌다(KIRI, 2024).

2.2 Digital literacy and financial exclusion among older adults

디지털 전환이 가속화됨에 따라 디지털 리터러시, 즉 디지털 기술과 미디어를 이해하고 효과적으로 활용하는 능력은 현대 사회의 필수 역량으로 강조되고 있다(Kang and Heo, 2024). 그러나 디지털 격차는 특히 미디어에 상대적으로 익숙하지 않은 고령층에게 두드러지게 나타난다(Kim and Jun, 2017). 고령층의 디지털 정보화 수준은 70.7%로 4대 디지털 취약 계층 중 가장 낮으며, 연령이 증가할수록 낮아지는 경향을 보인다. 고령층의 스마트폰 보유율은 91.0%로 높은 수준임에도 불구하고, 실제 활용 점수는 100점 만점에 43점으로 기기 보유 여부와 실제 활용 능력 간의 격차를 보여준다(NIA, 2023).

또한, 고령층은 시력 저하, 미세 운동 기능 감소 등의 신체적, 인지적 제약으로 인해 디지털 역량을 확보하고 유지하는데 큰 어려움을 겪으며(Heponiemi et al., 2023), 이러한 제약은 디지털 금융 소외 현상을 초래하는 주요 원인으로 작용한다(Park et al., 2025). 모바일 금융의 보편화는 이러한 격차를 더욱 심화 시키며, 결과적으로 고령층의 오프라인 채널에 대한 의존을 높이고 있다.

2.3 Bank service quality and the SERVQUAL model

SERVQUAL 모형은 고객이 인식하는 서비스 품질을 측정하기 위한 대표적인 틀로, 유형성, 신뢰성, 반응성, 확신성, 공감성의 다섯 가지 차원으로 구성된다(Parasuraman et al., 1988; Zeithaml et al., 1996). 이 모형은 서비스 품질 진단 기능의 현실성이 높고 이에 따른 실무적인 시사점을 잘 제공할 수 있다는 점에서 그 타당성이 다수의 연구를 통해 입증되어 왔으며, 은행 서비스 품질 진단에 유용한 틀로 평가된다(Angur et al., 1999; Cho and Dong, 2019).

은행 서비스 품질은 고객 만족과 지속 이용 의도에 영향을 미치는 핵심 요인이다. 고객이 인식하는 서비스 품질 수준이 높을수록 고객 만족이 증가하며(Lim and Choi, 2007; Kwon, 2008), 이러한 만족은 서비스의 재이용 및 장기적인 거래 관계로 이어진다. 특히 금융 서비스는 신뢰를 기반으로 한 지속적 거래가 중요하다는 점에서 서비스 품질과 고객 만족의 영향력이 더욱 강조된다(Lee and Ra, 2003).

2.4 Internal service quality and employee job satisfaction

서비스 품질은 고객 경험의 결과 뿐 아니라, 직원의 태도와 만족을 통해 형성되는 상호작용적 개념이다(Heskett et al., 1997). 은행에서 직원은 상호작용을 통해 고객 경험에 가장 많은 영향을 주는 핵심 요소로, 직원의 경험 또한 통합적으로 고려해야 한다. Berry (1981)는 종업원을 내부 고객으로, 종업원이 수행하는 서비스 직무를 내부 제품으로 규정하였다. 내부 서비스 품질은 종업원의 만족에 영향을 미치고, 이는 다시 고객이 지각하는 서비스 품질로 이어지는 구조를 형성한다(Zeithaml et al., 1987).

대부분의 내부 서비스 품질 연구는 SERVQUAL 모형을 기반으로 수행되어 왔으며, 은행 및 서비스 조직을 대상으로 내부 서비스 품질과 직무 만족 간의 관계가 분석되어 왔다(Seo, 2012; Batgerel, 2019). 직무 만족은 조직 구성원이 자신의 직무 수행 과정에서 경험하는 긍정적인 정서 상태를 의미하며(Locke, 1976), 내부 서비스 품질은 이러한 직무 만족에 유의한 영향을 미치는 요인으로 보고된다(Kim and Cho, 2016; Batgerel, 2019).

2.5 Review of previous studies

기존의 고령층을 대상 연구는 주로 디지털 전환에 따른 금융 접근성 문제와 디지털 금융 소외 현상에 초점을 맞추어 진행되어 왔다. Yum et al. (2020)은 기술수용모델을 기반으로 중 · 고령자의 핀테크 사용 의도에 영향을 미치는 요인을 규명하였고, Kim et al. (2024)은 고령층의 금융 소외 완화를 위한 AI 기반 원격 교육 서비스를 제안하였다. 이처럼 고령층의 디지털 금융 소외 문제 해결을 위한 다양한 방안을 제시해 왔으나, 연구 초점이 디지털 채널에 한정되어 있으며, 오프라인 환경에서 고령층의 인지적 · 신체적 특성이 서비스 경험에 어떻게 반영되는지에 대한 분석은 상대적으로 부족하다.

한편, 은행 서비스 품질에 관한 연구는 서비스 품질이 고객 만족 및 충성도에 미치는 영향을 검증하는데 초점을 두었다. 국내 연구에서는 금융업 전반의 고객을 대상으로 분석하거나(Ha et al., 2017), 일반 고객과 특정 고객 군(PB 고객)을 비교하는 연구가 수행되었으나(Cho, 2020), 고령층을 독립적으로 분석한 연구는 제한적이다. 국외 연구에서도 연령 집단에 따른 차이를 체계적으로 검증한 연구는 드물다(Ali and Raza, 2017; Alnaser, 2018; Boonlertvanich, 2019). 최근에는 모바일 및 인터넷 뱅킹을 중심으로 서비스 품질을 측정하는 연구가 증가하고 있으나(Seo, 2020; Seo and Yoon, 2020), 오프라인 맥락을 다룬 연구는 상대적으로 부족하다.

종합하면, 기존 연구는 디지털 채널 중심이거나 일반 고객을 대상으로 한 서비스 품질 검증에 머물러, 오프라인 채널에 대한 의존이 지속되는 고령층의 특수한 이용 맥락을 설명하는 데에는 한계가 있다. 이에 본 연구는 고령층 고객과 은행 직원의 오프라인 은행에 대한 경험을 통합적으로 분석함으로써, 초고령사회에서의 서비스 품질 인식 구조를 보다 입체적으로 검증하고자 한다.

3.1 Research model and hypotheses

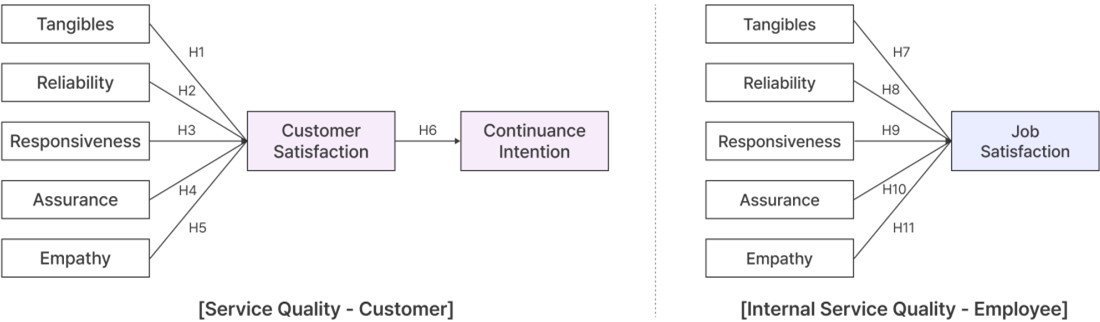

본 연구는 오프라인 은행 지점의 서비스 품질이 고령층 고객의 만족 및 지속 이용 의도에 미치는 영향을 분석하고, 은행 직원이 인식하는 내부 서비스 품질이 직무 만족에 미치는 영향을 검증하기 위해 설계되었다. 서비스 품질 요인은 Parasuraman et al. (1988)이 제시한 SERVQUAL 모형을 기반으로 유형성, 신뢰성, 반응성, 확신성, 공감성의 다섯 가지 차원으로 구성하였다(Figure 1).

본 연구는 기존에 검증된 SERVQUAL 모형을 초고령사회 맥락에 적용하여 고객과 직원 관점에서 서비스 품질 인식 구조를 다각적으로 분석하고자 하는 목적을 지닌다. 또한, 이 모형은 고객 관점에서 개발되었으나 이후 내부 서비스 품질 연구에서도 조직 구성원의 인식 구조를 분석하는 데 확장 적용되어 왔으므로, 동일 차원을 고객과 직원 모두에게 적용하여 오프라인 은행 서비스 경험을 보다 입체적으로 이해하고자 하였다. 나아가 두 집단의 인식 구조를 각각 독립적으로 분석한 후, 논의를 통해 통합적으로 해석하고자 하였다.

이러한 연구 모형을 바탕으로 다음과 같은 가설을 설정하였다.

고객 측면

H1. 유형성은 고객 만족에 정(+)의 영향을 미칠 것 이다.

H2. 신뢰성은 고객 만족에 정(+)의 영향을 미칠 것 이다.

H3. 반응성은 고객 만족에 정(+)의 영향을 미칠 것 이다.

H4. 확신성은 고객 만족에 정(+)의 영향을 미칠 것 이다.

H5. 공감성은 고객 만족에 정(+)의 영향을 미칠 것 이다.

H6. 고객 만족은 지속 이용 의도에 정(+)의 영향을 미칠 것 이다.

직원 측면

H7. 유형성은 직무 만족에 정(+)의 영향을 미칠 것 이다.

H8. 신뢰성은 직무 만족에 정(+)의 영향을 미칠 것 이다.

H9. 반응성은 직무 만족에 정(+)의 영향을 미칠 것 이다.

H10. 확신성은 직무 만족에 정(+)의 영향을 미칠 것 이다.

H11. 공감성은 직무 만족에 정(+)의 영향을 미칠 것 이다.

3.2 Sample and data collection

본 연구의 조사 대상은 최근 1개월 이내 수도권 내 오프라인 은행 지점을 방문한 경험이 있는 고령층 고객과 수도권 내 지점에서 근무 중인 은행 직원으로 구성하였다. 고령층은 선행연구를 바탕으로 50~64세를 예비노인, 65세 이상을 노인으로 정의하였다. 이는 노년기로의 이행 단계와 본격적인 노년기를 구분한 기존의 연령 기준을 따른 것이며(Lee et al., 2018), 연령대별 서비스 이용 맥락과 디지털 활용 수준의 차이를 고려해 서비스 품질 인식 구조를 보다 정교하게 분석하기 위해 구분하였다. 예비노인 집단은 디지털 전환 환경에 적응하는 과도기적 집단으로, 고령층의 금융 서비스 이용 특성을 이해하는 데 중요한 분석 대상으로 포함하였다. 조사 지역은 최근 은행 지점 축소가 집중적으로 발생한 서울 및 경기 지역으로 한정하였다. 설문조사는 오프라인 은행 이용 과정에서 고령층 고객의 서비스 품질 인식과 은행 직원의 내부 서비스 품질 인식을 분석하고 불편 및 개선 요구를 파악하기 위해 수행되었으며, 온라인과 오프라인을 병행하여 2025년 11월 8일부터 11월 23일까지 약 2주간 진행되었다. 분석에는 총 256명의 고령층 고객과 100명의 은행 직원 응답이 사용되었으며, 이는 일반적으로 구조방정식 분석에 요구되는 최소 표본 수 기준을 충족한다. 또한 설문 결과를 보완하기 위해 일부 고령층 고객과 은행 직원을 대상으로 심층 인터뷰를 실시하였다.

3.3 Measurement

고령측 고객 대상 설문지는 SERVQUAL 모형을 기반으로 은행 서비스 맥락에 적용한 선행연구(Cho, 2020)를 바탕으로 다섯 가지 서비스 품질 요인과 고객 만족 그리고 지속 이용 의도 문항으로 구성하였으며, Likert 5점 척도로 측정되었다. 또한 응답자의 일반적 특성과 은행 이용 행태를 파악하기 위한 기본 정보 문항과 오프라인 은행 이용 과정에서의 불편 요인 및 개선 요구를 파악하기 위한 객관식 및 주관식 문항을 포함하였다(Table 1).

|

Factor |

Questions |

Source |

|

Tangibles |

1. The interior

of the bank branch is clean and well maintained. 2. Signs,

displays in bank branch are easy to read and understand. 3. The layout of

counters and lobby is clear and convenient. |

Parasuraman

et al. (1988) Ali

and Raza (2017) Alnaser

et al. (2018) Cho

(2020) |

|

Reliability |

1. Bank employees

handle my requests accurately. 2. Bank employees

provide the requested services on time. 3. Bank employees

make few mistakes during the service. |

|

|

Responsiveness |

1. Bank employees

provide guidance while I am waiting. 2. Bank employees

respond kindly and promptly to my requests. 3. Bank employees

process tasks quickly. |

|

|

Assurance |

1. Bank employees

are knowledgeable about financial products or 2. Bank employees

show professionalism and confidence 3. Bank employees

provide sufficient explanations so that I can conduct transactions with

confidence. |

|

|

Empathy |

1. Bank employees

try to understand my needs and situation. 2. Bank employees

show deep empathy toward my concerns. 3. Bank employees

responds thoughtfully to my situation. |

|

|

Customer |

1. I am

satisfied with overall services of this bank branch. 2. Using

this bank branch has met my expectations. |

|

|

Continuance |

1. I

intend to continue using bank branches in the future. 2. I

intend to keep using this bank branch rather than switching. |

은행 직원 대상 설문지는 SERVQUAL 모형을 기반으로 직원 관점에서 내부 서비스 품질을 분석한 선행연구(Seo, 2012; Batgerel, 2019)를 바탕으로 다섯 가지의 내부 서비스 품질 요인과 직무 만족 문항으로 구성되었으며, Likert 5점 척도로 측정되었다. 직무 만족 문항은 선행연구를 바탕으로 업무 지속 의지, 성취감, 자긍심 등을 포함하여 구성하였으며, 은행 조직 맥락에 맞게 일부 표현을 수정하여 사용하였다. 또한 응답자의 기본 정보를 파악하기 위한 문항과 고객 응대 과정에서 경험하는 주요 불편 요인 및 개선 요구를 파악하기 위한 객관식 및 주관식 문항을 포함하였다(Table 2).

|

Factor |

Questions |

Source |

|

Tangibles |

1. The physical

environment of the bank is appropriate for efficiently performing customer

services. 2. Digital

devices (e.g., pads) in the bank function properly and support customer

service. 3. The bank

provides a comfortable working environment. 4. The bank

provides convenient rest and break facilities. |

Parasuraman

et al. (1988) Seo

(2012) Batgerel

(2019) |

|

Reliability |

1. The bank

provides accurate information about my tasks, procedures 2. The bank

provides systematic training and education to support 3. The bank's promotion

system is transparent and fair. 4. The bank

fulfill its agreements (e.g., working conditions). |

|

|

Responsiveness |

1. The bank

responds promptly to complaints during work. 2. The bank

responds appropriately to my work-related support requests (e.g., staffing,

equipment, information). 3. The bank

responds appropriately to my welfare-related requests 4. The bank

responds quickly and appropriately to my opinions. |

|

|

Assurance |

1. The bank

supports stable long-term employment. 2. The bank has

well-established safety management systems. 3. The bank's management

possesses professional knowledge and competence and leads employees

effectively. 4. The bank

presents clear goals and shares with employees. |

|

|

Empathy |

1. The bank

understands my concerns well. 2. The bank

communicates sufficiently and smoothly with me. 3. The bank

understands my job-related difficulties. 4. The bank

actively supports my self-development. |

|

|

Job satisfaction |

1. I want to continue performing my current job in the future. 2. I feel proud of the work that I do. 3. I feel a sense of accomplishment while performing my job. 4. I feel happy while performing my job. 5. I would actively recommend working at this bank to others. 6. I feel that the workload of my current job is appropriate. 7. I

feel enjoyment in the process of performing my job. |

3.4 Data analysis

수집된 자료는 IBM SPSS Statistics 29.0.2와 AMOS를 활용하여 분석하였다. 기술통계 분석을 통해 응답자의 일반적 특성을 파악하고, 측정 도구의 신뢰성과 타당성 검증을 위해 Cronbach's α와 확인적 요인분석(Confirmatory Factor Analysis, CFA)을 실시하였다. 이후 구조방정식 모형(Structural Equation Modeling, SEM) 분석을 통해 연구 가설을 검증하였으며, 고령층 고객 표본을 대상으로 예비노인과 노인 집단으로 구분하여 다집단분석(Multi-Group Analysis, MGA)을 실시하였다.

4.1 Customer-side results

4.1.1 Demographic characteristics and bank usage patterns

본 연구의 고객 측면 설문은 총 268부 중 유효한 256부를 대상으로 분석되었다. 표본은 예비노인(50~64세) 55.5%, 노인(65세 이상) 44.5%로 구성되었으며, 성별은 남성 52.7%, 여성 47.3%로 비교적 균등하게 분포하였다. 학력은 대학교 졸업이 58.6%로 다수를 차지하였으며, 직업은 무직이 41.8%로 가장 높았다. 스마트폰 활용 수준에서는 새로운 앱을 스스로 설치하고 사용할 수 있다고 응답한 비율이 46.5%로 나타나 전반적으로 높은 디지털 활용 능력을 보였다(Table 3).

|

Factor |

Category |

N |

% |

|

Age |

Pre-older adults

(50~64 years) |

142 |

55.5 |

|

Older adults (65

years and over) |

114 |

44.5 |

|

|

Gender |

Male |

135 |

52.7 |

|

Female |

121 |

47.3 |

|

|

Education |

Middle school

graduate |

8 |

3.1 |

|

High school

graduate |

41 |

16.0 |

|

|

University

graduate |

150 |

58.6 |

|

|

Graduate school

or higher |

57 |

22.3 |

|

|

Occupation |

Unemployed |

107 |

41.8 |

|

Self-employed |

31 |

12.1 |

|

|

Office worker /

Public servant |

81 |

31.6 |

|

|

Professional

(e.g., doctor, accountant) |

23 |

9.0 |

|

|

Temporary /

Daily worker |

8 |

3.1 |

|

|

Others |

6 |

2.4 |

|

|

Smartphone |

Able to

independently install and use new applications |

119 |

46.5 |

|

Uses only

basic functions (calls and text messages) |

15 |

5.9 |

|

|

Able to use

basic functions such as KakaoTalk and taking photos |

49 |

19.1 |

|

|

Able to

independently use banking apps and public service apps |

73 |

28.5 |

은행 이용 행태 분석 결과, 은행 방문 빈도에서 예비노인 집단은 '거의 방문하지 않음(6개월에 1회 이하)'이 59.9%로 가장 높게 나타난 반면, 노인 집단은 '한달에 1회 정도 방문'이 30.7%로 가장 높아 노인 집단의 오프라인 방문 빈도가 상대적으로 크게 나타났다. 평균 대기 시간에서도 예비노인 집단은 '20분 이상 30분 미만'이 28.9%로 가장 높은 반면, 노인 집단은 '30분 이상 60분 미만'이 33.4%로 가장 높아 상대적으로 노인 집단의 대기 시간이 더 긴 경향을 보였다.

모바일 뱅킹 앱 이용률은 예비노인 96.5%, 노인 77.2%로 두 집단 모두 높게 나타났으며, 이용 목적 역시 두 집단 모두 이체 및 송금과 잔액 조회 중심으로 유사하였다. 그러나 오프라인 은행 방문 목적에서 예비노인 집단은 금융상품 상담 및 환전 · 해외송금에 방문 목적이 상대적으로 집중된 반면, 노인 집단은 금융상품 상담 외에도 입출금 등 기본 창구 업무, 통장 · 카드 발급 및 비밀번호 변경 등 보다 다양한 업무를 수행하는 경향을 보였다(Table 4).

|

Factor |

Category |

Pre-elderly |

Elderly |

|

N (%) |

N (%) |

||

|

Visit frequency |

Rarely visit

(once every 6 months or less) |

85 (59.9) |

21 (18.4) |

|

Visit once every

2~3 months |

29 (20.4) |

24 (21.1) |

|

|

Visit about once

a month |

12 (8.5) |

35 (30.7) |

|

|

Visit about 2~3

times a month |

14 (9.9) |

24 (21.1) |

|

|

Visit at least

once a week |

2 (1.4) |

10 (8.8) |

|

|

Average waiting

time |

Less than 10

minutes |

21 (14.8) |

13 (11.4) |

|

10 to less than

20 minutes |

36 (25.4) |

24 (21.1) |

|

|

20 to less than

30 minutes |

41 (28.9) |

34 (29.8) |

|

|

30 to less than

60 minutes |

34 (23.9) |

38 (33.4) |

|

|

1 hour or more |

10 (7.0) |

5 (4.4) |

|

|

*Purpose of visit |

Consultation and

deposits/loans transactions |

64 (45.1) |

61 (53.5) |

|

Basic counter

services such as deposits and withdrawals |

25 (17.6) |

42 (36.8) |

|

|

Passbook

issuance, card issuance, and PIN change |

28 (19.7) |

33 (28.9) |

|

|

Currency

exchange and overseas remittance |

46 (32.4) |

31 (27.2) |

|

|

Request for

assistance with mobile banking or ATM use |

5 (3.5) |

13 (11.4) |

|

|

Public

utility bill or tax payment |

9 (6.3) |

20 (17.5) |

|

|

Use of mobile |

Yes |

137 (96.5) |

88 (77.2) |

|

No |

5 (3.5) |

26 (22.8) |

|

|

*Purpose of mobile |

Balance inquiry and transaction history check |

97 (70.8) |

67 (76.1) |

|

Transfers/remittances |

123 (89.8) |

90 (102.3) |

|

|

Currency exchange |

32 (23.4) |

13 (14.8) |

|

|

Inquiry and transactions (deposits, investments, pensions) |

59 (43.1) |

37 (42.0) |

|

|

Payment of utility bills or credit card bills |

47 (34.3) |

20 (22.7) |

|

|

Loan inquiry, application and repayment |

25 (18.2) |

13 (14.8) |

|

|

Financial information inquiry (exchange rates, etc.) |

21 (15.3) |

11 (12.5) |

|

|

Customer service center or chatbot consultation |

3 (2.2) |

4 (4.5) |

|

|

*Percentages may exceed 100% due to

multiple responses |

|||

4.1.2 Reliability and validity analysis

본 연구 모형의 신뢰도와 타당성을 검증하기 위해 확인적 요인분석(CFA)을 실시하였다. 신뢰성 분석 결과, 모든 구성개념의 Cronbach's α 값은 .714~.950, 합성신뢰도(CR)는 .732~.950로 권장 기준을 충족하였다. 평균분산추출값(AVE) 또한 .581~.905 범위로 나타나 집중 타당성을 확보하였다. 다만 유형성 요인 중 '은행 지점 내부는 깨끗하고 쾌적하게 잘 관리되어 있다' 문항은 요인부하량이 0.50 미만으로 나타나 제거하였다. 이는 해당 문항이 기본적으로 충족되어야 할 조건으로 인식되어 응답자간 변별력이 낮았기 때문으로 해석된다. 따라서 해당 문항 제거 이후에도 유형성 구성개념의 타당성은 유지되는 것으로 판단하였다. 최종적으로 유형성은 2개 문항, 신뢰성 · 반응성 · 확신성 · 공감성은 각각 3개 문항으로 그리고 고객 만족과 지속 이용 의도는 각각 2개 문항으로 구성되었다. 모든 구성개념은 수용 가능한 수준의 신뢰도와 타당도를 확보하였다(Table 5).

|

Factor |

No |

β |

B |

SE |

t |

α |

AVE |

CR |

|

Tangibles |

Tan2 |

.854 |

1 |

|

|

.875 |

.770 |

.875 |

|

Tan3 |

.910 |

1.031 |

.063 |

16.403 |

||||

|

Reliability |

Rel1 |

.881 |

1 |

|

|

.856 |

.692 |

.870 |

|

Rel2 |

.842 |

1.207 |

.069 |

17.494 |

||||

|

Rel3 |

.768 |

.851 |

.057 |

14.996 |

||||

|

Responsiveness |

Res1 |

.703 |

1 |

|

|

.809 |

.616 |

.827 |

|

Res2 |

.854 |

.981 |

.075 |

13.004 |

||||

|

Res3 |

.791 |

1.036 |

.086 |

12.084 |

.809 |

.616 |

.827 |

|

|

Assurance |

Ass1 |

.809 |

1 |

|

|

.895 |

.742 |

.896 |

|

Ass2 |

.895 |

1.137 |

.066 |

17.101 |

||||

|

Ass3 |

.877 |

1.151 |

.069 |

16.625 |

||||

|

Empathy |

Emp1 |

.881 |

1 |

|

|

.934 |

.829 |

.935 |

|

Emp2 |

.926 |

1.144 |

.051 |

22.520 |

||||

|

Emp3 |

.923 |

1.126 |

.050 |

22.351 |

||||

|

Customer |

Sat1 |

.955 |

1 |

|

|

.950 |

.905 |

.950 |

|

Sat2 |

.948 |

1.035 |

.032 |

31.930 |

||||

|

Continuance |

Int1 |

.674 |

1 |

|

|

.714 |

.581 |

.732 |

|

Int2 |

.841 |

1.020 |

.095 |

10.720 |

판별 타당도는 Fornell과 Larcker (1981)의 기준을 우선적으로 적용하였다. 다만 일부 변수 조합에서 AVE 값이 r2보다 낮게 나타나, 보다 엄격한 검증을 위해 상관계수의 신뢰구간(±2SE)을 추가적으로 확인하였다. 이는 구조방정식 분석에서 Fornell-Larcker 기준만으로 판별 타당도를 충분히 확인하기 어려운 경우 보완적으로 활용되는 방법으로, 검토 결과 모든 신뢰구간에 1이 포함되지 않아 구성개념 간 판별 타당성이 확보되었다(Table 6).

|

|

Tangibles |

Reliability |

Responsiveness |

Assurance |

Empathy |

Customer |

Continuance |

|

Tangibles |

.779 |

|

|

|

|

|

|

|

Reliability |

.365 |

.692 |

|

|

|

|

|

|

Responsiveness |

.261 |

.623 |

.616 |

|

|

|

|

|

Assurance |

.279 |

.542 |

.643 |

.742 |

|

|

|

|

Empathy |

.442 |

.476 |

.524 |

.581 |

.829 |

|

|

|

Customer |

.466 |

.588 |

.618 |

.549 |

.654 |

.905 |

|

|

Continuance |

.162 |

.318 |

..413 |

.434 |

.404 |

.449 |

.581 |

4.1.3 SEM modeling results

연구 모형의 적합성 검증 결과, χ2 = 369.147 (df = 119), RMR = .045로 나타나 권장 기준을 충족하였다. 또한 NFI (.917), IFI (.942), TLI (.925), CFI (.942) 등 주요 증분 적합도 지수 역시 모두 수용 기준(.90 이상)을 충족하여 전반적으로 수용 가능한 수준의 적합도를 보였다. RMSEA는 .091로 권장 기준(.08 이하)을 다소 상회하였으나, .10 미만일 경우 수용 가능한 적합도로 해석될 수 있으며, 다른 적합도 지수들이 모두 양호하게 나타난 점을 종합할 때 수용 가능한 수준으로 판단된다(Table 7).

|

x^ |

df |

RMR |

NFI |

IFI |

TLI |

CFI |

RMSEA |

|

369.147 |

119 |

.045 |

.917 |

.942 |

.925 |

.942 |

.091 |

이어서 구조방정식을 통한 경로분석 결과(Table 8), 유형성(β = .185, p = .010), 반응성(β = .785, p = .035), 공감성(β = .349, p < .001)은 고객 만족에 유의한 정(+)의 영향을 미치는 것으로 나타났다. 이들 요인의 상대적 영향력을 비교한 결과, 반응성의 영향력이 가장 크게 나타났으며, 그 다음으로는 공감성, 유형성 순으로 확인되었다. 이는 초고령사회 맥락에서 고령층의 오프라인 은행 이용이 집중되면서 대기 부담이 심화되었고, 이러한 반응성 관련 경험이 고객 만족 형성에 중요한 요인으로 작용하고 있음을 시사한다. 반면 신뢰성(β = -.052, p = .801)과 확신성(β = -.260, p = .251)은 유의한 영향을 미치지 않았다. 이는 해당 요인들이 고령층 고객에게 차별적 만족 요인이기보다 기본적으로 기대되는 서비스 조건으로 인식되었을 가능성을 시사한다. 또한 고객 만족은 지속 이용 의도에 유의한 정(+)의 영향을 미치는 것으로 확인되었다(β = .825, p < .001).

|

H |

Path |

β |

B |

S.E |

t |

p |

Result |

|

H1 |

Tangibles -> Customer satisfaction |

.185 |

.174 |

.068 |

2.573 |

.010 |

Supported |

|

H2 |

Reliability -> Customer satisfaction |

-.052 |

-.060 |

.237 |

-.252 |

.081 |

Rejected |

|

H3 |

Responsiveness -> Customer satisfaction |

.785 |

.947 |

.450 |

2.104 |

.035 |

Supported |

|

H4 |

Assurance -> Customer satisfaction |

-.260 |

-.337 |

.294 |

-1.148 |

.251 |

Rejected |

|

H5 |

Empathy -> Customer satisfaction |

.349 |

.352 |

.094 |

3.741 |

*** |

Supported |

|

H6 |

Customer satisfaction -> Continuance intention |

.825 |

.714 |

.074 |

9.687 |

*** |

Supported |

4.1.4 MGA between pre-elderly and elderly customers

예비노인과 노인 집단 간 구조적 관계의 차이를 검증하기 위해 다집단 구조방정식 분석을 실시하였다. 집단 간 경로 계수 차이의 통계적 유의성을 검증하기 위해 Critical Ratios for Difference를 확인한 결과, 모든 경로에서 |CR| 값이 1.96을 초과하지 않아 두 집단 간 경로 계수의 차이는 통계적으로 유의하지 않은 것으로 나타났다(Table 9).

|

Path |

CR |

Result |

|

Tangibles -> Customer satisfaction |

.371 |

Rejected |

|

Reliability -> Customer satisfaction |

-.771 |

Rejected |

|

Responsiveness -> Customer satisfaction |

-.012 |

Rejected |

|

Assurance -> Customer satisfaction |

.815 |

Rejected |

|

Empathy -> Customer satisfaction |

.445 |

Rejected |

|

Customer satisfaction -> Continuance intention |

-.608 |

Rejected |

집단별 경로분석 결과에서는(Table 10), 예비노인 집단에서 모든 서비스 품질 요인이 고객 만족에 유의한 영향을 미치지 않은 반면, 노인 집단에서는 유형성(β = .243, p = .022)과 공감성(β = .386, p = .024)이 고객 만족에 유의한 정(+)의 영향을 미치는 것으로 나타났다. 고객 만족이 지속 이용 의도에 미치는 영향은 두 집단 모두에서 유의하게 확인되었다(예비노인: β = .876, p < .001; 노인: β = .844, p < .001). 그러나 이러한 결과는 집단 간 경로 차이가 통계적으로 유의하지 않은 상황에서 해석될 필요가 있다. 즉, 본 결과는 집단 간 차이를 입증하는 것으로 해석하기보다는, 집단 내 경향을 보여주는 탐색적 결과로 제한하여 해석하는 것이 적절하다.

|

H |

Path |

Pre-elderly |

Elderly |

||||||

|

β |

CR |

p |

Result |

β |

CR |

p |

Result |

||

|

H1 |

Tangibles -> Customer satisfaction |

.115 |

1.113 |

.266 |

Rejected |

.243 |

2.298 |

.022 |

Supported |

|

H2 |

Reliability -> Customer satisfaction |

.045 |

.116 |

.908 |

Rejected |

-.283 |

-1.133 |

.257 |

Rejected |

|

H3 |

Responsiveness -> Customer satisfaction |

.912 |

1.261 |

.207 |

Rejected |

.634 |

1.325 |

.185 |

Rejected |

|

H4 |

Assurance -> Customer satisfaction |

-.385 |

-1.241 |

.215 |

Rejected |

.056 |

.147 |

.883 |

Rejected |

|

H5 |

Empathy -> Customer satisfaction |

.282 |

1.532 |

.126 |

Rejected |

.386 |

2.256 |

.024 |

Supported |

|

H6 |

Customer satisfaction

-> |

.876 |

7.389 |

.000 |

Supported |

.844 |

7.966 |

.000 |

Supported |

4.1.5 Customer usage experience and inconveniences

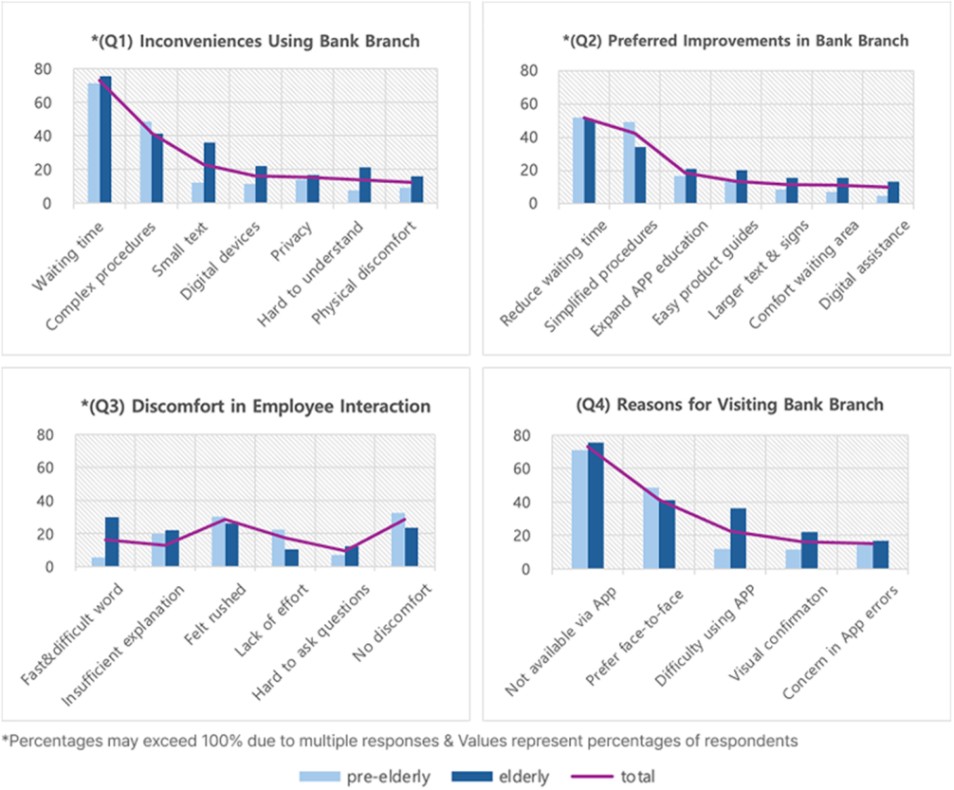

다음으로, 은행 지점 이용 과정에서의 불편 요인 및 개선점을 파악하기 위해 고객 이용 경험과 관련한 객관식 문항 4개와 주관식 문항 1개를 분석하였다(Figure 2).

은행 지점 이용 과정에서의 불편 요인분석 결과(Q1), '대기 시간이 길다'(73.0%)가 가장 높은 비중을 차지했으며, '절차가 복잡하고 서류 작성이 많다'(41.1%)가 그 뒤를 이었다. 예비노인과 노인 집단 모두 동일한 상위 불편 요인을 보였으나, 노인 집단에서는 작은 글씨, 디지털 인증 과정, 직원 설명 이해의 어려움 등 접근성 및 이해 측면의 어려움이 상대적으로 높게 나타났다.

불편 요인의 개선 방안에서는(Q2), '대기 시간 단축을 위한 시스템 도입'(51.6%)과 '간편한 절차 및 서류 단순화'(42.6%)가 가장 높은 비중을 차지하였다. 다만 노인 집단에서는 모바일 뱅킹 교육 확대, 쉬운 설명 자료 제공, 쾌적한 대기 공간 마련 등에 대한 요구 또한 상대적으로 높게 나타났다.

직원 응대 과정에서의 불편 요인으로는(Q3), '해당 없음'(28.5%)이 가장 높은 비중을 차지해 전반적으로 큰 불편은 없었으나, 예비노인 집단에서는 직원의 바쁜 태도를, 노인 집단에서는 말의 속도나 어려운 용어 사용으로 인한 의사소통 부담을 주요 요인으로 인식하였다.

은행 지점 방문하는 이유로는(Q4) '모바일로 처리할 수 없는 업무가 있어서'(52%)가 가장 많았으며, 예비노인 대면 처리가 요구되는 업무 특성에 따라 지점을 방문하는 경향이 강한 반면, 노인 집단에서는 직접 물어보고 설명을 듣고자 하는 경향이 두드러졌다.

마지막으로 개선 요구에 대한 자유 응답 분석 결과(Q5), 두 집단 모두 대기 부담을 완화하고 업무를 보다 효율적으로 처리할 수 있는 구조의 필요성을 공통적으로 제시하였다. 특히 간단 업무를 신속하게 처리할 수 있는 빠른 창구에 대한 요구가 반복적으로 언급되었다. 또한, 예비노인 집단은 사전 예약 및 대기 시간 예측 시스템 등 시간 관리 중심의 개선을, 노인 집단은 이해하기 쉬운 설명, 큰 글씨의 자료, 편안한 대기 공간, 노인 전용 창구 등 정보 이해와 이용 환경을 함께 고려한 방안을 요구하였다.

4.1.6 In-depth interview results

본 연구에서는 설문조사 결과를 보완하고, 서비스 품질 요인이 고령층 고객의 오프라인 은행 이용 맥락에서 어떻게 인식되는지를 구체적으로 탐색하기 위해 심층 인터뷰를 실시하였다. 예비노인 5명과 노인 5명, 총 10명을 대상으로 일대일 인터뷰를 수행하였으며, 참여자 정보는 다음과 같다(Table 11).

|

ID |

Group |

Age |

Gender |

ID |

Group |

Age |

Gender |

|

P1 |

Pre-elderly |

57 |

Female |

P6 |

Elderly |

69 |

Male |

|

P2 |

Pre-elderly |

62 |

Female |

P7 |

Elderly |

74 |

Female |

|

P3 |

Pre-elderly |

64 |

Male |

P8 |

Elderly |

83 |

Female |

|

P4 |

Pre-elderly |

56 |

Male |

P9 |

Elderly |

78 |

Male |

|

P5 |

Pre-elderly |

58 |

Female |

P10 |

Elderly |

85 |

Female |

주요 분석 결과는 다음과 같다.

(1) 대면 거래와 이용 맥락

예비노인 집단은 모바일을 주 채널로 활용하며 오프라인 방문은 특정 업무에 한정되는 경향을 보였다. 반면, 노인 집단은 모바일 사용에 대한 불안으로 인해 대면 거래를 선호하였으며, 은행을 단순한 업무 처리 공간이 아니라, 직접 확인하고 안심할 수 있는 공간으로 인식하였다.

"아무래도 돈 문제니까 직접 봐야 안심되요." (P6)

(2) 대기 시간 불편 경험

대기 시간에 대한 불편은 두 집단 모두에서 나타났으며, 대기 시간에 대한 예측 가능성 부족이 불편의 핵심 요인으로 확인되었다. 예비노인 집단은 일정 조정이 어렵고 시간이 비효율적으로 소모된다는 점을, 노인 집단은 장시간 대기로 인한 신체적 피로와 대기 환경의 불편을 더 크게 강조하였다.

"얼마나 더 기다려야 할지 모르니까 답답해요." (P1)

(3) 물리적 환경에 대한 인식

대기 공간과 안내 환경 등은 은행 이용 경험에 영향을 미치는 요소로 나타났다. 예비노인 집단은 이를 기본 요건으로, 노인 집단은 은행의 배려 수준을 판단하는 기준으로 해석하는 경향을 보였다.

"이런 데서 손님을 위해 이렇게 만들어 놨구나, 우리를 배려하는구나 느껴져요." (P10)

(4) 설명 방식과 공감적 응대

두 집단 모두 직원의 배려 있는 태도와 이해하기 쉬운 설명을 중요시하였다. 특히 노인 집단에서는 설명 속도, 용어 선택, 반복 설명의 가능성 등 의사소통의 질과 밀접하게 연결되어 나타났다.

"형식적인 설명 말고, 더 천천히 그리고 알기 쉽게 여유를 갖고 상담해주면 좋겠어요." (P6)

(5) 업무 처리 속도에 대한 인식

신속한 업무 처리는 공통적으로 중요하게 인식되었다. 다만 예비노인 집단은 처리 속도 자체와 대기 시간 단축을, 노인 집단은 충분한 설명과 이해 가능성이 함께 제공되는 응대를 더 중시하였다.

"빠르게 처리해주면 좋은데, 내가 궁금한 것도 충분히 물어볼 수 있어야 해요." (P8)

(6) 신뢰성과 확신성에 대한 인식

신뢰성과 확신성은 두 집단 모두에서 은행 서비스의 기본 전제로 인식되었다. 직원의 정확성과 전문성은 별도의 평가 요소가 아닌, 당연히 갖추어져야 할 조건으로 받아들여졌다.

"은행인데 당연히 믿고 오죠." (P3)

(7) 개선 방안에 대한 수용성

대기 시간 단축을 방안에 대해서는 전반적으로 긍정적인 반응이 나타났다. 사전 예약 및 대기 시간 확인 시스템은 예비노인 집단에서 수용성이 높았으나, 노인 집단은 모바일 기반 사용의 복잡성을 우려하였다. 특히 기존의 QR 기반 사전 입력 방식은 사용 자체가 부담으로 인식되었다.

한편, '빠른 창구' 도입에 대해서는 두 집단 모두 긍정적으로 평가하였으며, 노인 전용 상담 인력 배치, 이해하기 쉬운 설명 제공, 글씨 크기 확대 등의 요구가 설문조사와 동일하게 반복적으로 제시되었다.

"예약 시간에 맞춰 가면 안 기다려도 되니까 사용할 것 같아요." (P2)

"QR 찍고 뭘 하는 게 오히려 더 복잡해요." (P6)

4.2 Employee-side results

4.2.1 Demographic characteristics

직원 측면 설문은 총 102부 중 유효한 100부를 대상으로 분석되었다. 응답자는 40대가 41.0%로 가장 높은 비중을 차지하였으며, 성별은 남성 51%, 여성 49%로 비교적 균등하게 분포하였다. 학력은 대학교 졸업이 75%를 차지하였으며, 근속연수는 10년 이상이 67%로 장기 근속자의 비중이 높았다. 담당 업무는 기업여신 41.0%과 수신 33.0%이 상대적으로 높은 비중을 보였으며, 그 외에 가계여신, 외환, 자산관리 등의 다양한 영역이 포함되었다(Table 12).

|

Factor |

Category |

N |

% |

|

Age |

20s |

13 |

13.0 |

|

30s |

25 |

25.0 |

|

|

40s |

41 |

41.0 |

|

|

50s |

21 |

21.0 |

|

|

Gender |

Male |

51 |

51.0 |

|

Female |

49 |

49.0 |

|

|

Education level |

High school graduate |

4 |

4.0 |

|

Associate degree |

1 |

1.0 |

|

|

Bachelor's degree |

75 |

75.0 |

|

|

Master's degree or higher |

20 |

20.0 |

|

|

Years of service |

Less than 1 year |

4 |

4.0 |

|

1~3 years |

11 |

11.0 |

|

|

3~5 years |

4 |

4.0 |

|

|

5~10 years |

14 |

14.0 |

|

|

10 years or more |

67 |

67.0 |

|

|

*Roles and |

Teller services (deposits, withdrawals, account etc.) |

33 |

33.0 |

|

Household loans |

26 |

26.0 |

|

|

Corporate banking |

41 |

41.0 |

|

|

Foreign exchange |

24 |

24.0 |

|

|

Credit cards |

13 |

13.0 |

|

|

Wealth management (WM) |

13 |

13.0 |

|

|

Retirement pension |

16 |

16.0 |

|

|

Others |

17 |

17.0 |

|

|

*Percentages may exceed 100% due to multiple responses |

|||

4.2.2 Reliability and validity analysis

본 연구 모형의 신뢰도와 타당성 검증 결과, 모든 변수의 Cronbach's α와 합성신뢰도(CR)가 0.7 이상으로 나타나 내적 일관성이 확보되었다(α = .809~.950, CR = .829~.921). 또한 AVE 값 역시 0.5 이상(.551~.633)으로 나타나 집중 타당성이 확보되었다(Table 13).

|

Factor |

No |

β |

B |

SE |

t |

α |

AVE |

CR |

|

Tangibles |

Tan1 |

.758 |

1 |

|

|

.875 |

.551 |

.829 |

|

Tan2 |

.622 |

.756 |

.128 |

5.931 |

||||

|

Tan3 |

.865 |

1.233 |

.153 |

8.063 |

||||

|

Tan4 |

.704 |

.964 |

.143 |

6.756 |

||||

|

Reliability |

Rel1 |

.830 |

1 |

|

|

.856 |

.604 |

.859 |

|

Rel2 |

.756 |

.793 |

.098 |

8.115 |

||||

|

Rel3 |

.776 |

.761 |

.091 |

8.387 |

||||

|

Rel4 |

.744 |

.858 |

.108 |

7.960 |

||||

|

Responsiveness |

Res1 |

.868 |

1 |

|

|

.809 |

.623 |

.867 |

|

Res2 |

.847 |

.895 |

.090 |

9.923 |

||||

|

Res3 |

.646 |

.684 |

.099 |

6.93 |

||||

|

Res4 |

.778 |

.864 |

.097 |

8.918 |

||||

|

Assurance |

Ass1 |

.763 |

1 |

|

|

.895 |

.633 |

.873 |

|

Ass2 |

.774 |

1.052 |

.136 |

7.719 |

||||

|

Ass3 |

.825 |

.984 |

.119 |

8.257 |

||||

|

Ass4 |

.818 |

1.054 |

.129 |

8.181 |

||||

|

Empathy |

Emp1 |

.735 |

1 |

|

|

.934 |

.579 |

.845 |

|

Emp2 |

.825 |

1.051 |

.139 |

7.555 |

||||

|

Emp3 |

.729 |

.865 |

.128 |

6.776 |

||||

|

Emp4 |

.749 |

.935 |

.134 |

6.955 |

||||

|

Employee |

Sat1 |

.755 |

1 |

|

|

.950 |

.624 |

.921 |

|

Sat2 |

.784 |

1.069 |

.132 |

8.091 |

||||

|

Sat3 |

.826 |

1.162 |

.135 |

8.592 |

||||

|

Sat4 |

.822 |

1.147 |

.134 |

8.549 |

||||

|

Sat5 |

.777 |

1.180 |

.147 |

8.011 |

||||

|

Sat6 |

.728 |

1.101 |

.148 |

7.440 |

||||

|

Sat7 |

.832 |

1.148 |

.133 |

8.663 |

판별 타당도는 각 구성개념의 AVE 값과 구성개념 간 상관계수의 제곱값(r2)을 비교하여 검토한 결과, 모든 구성개념에서 r2 값이 AVE 값보다 낮게 나타나 판별 타당성이 확보되었다(Table 14).

|

|

Tangibles |

Reliability |

Responsiveness |

Assurance |

Empathy |

Employee |

|

Tangibles |

.551 |

|

|

|

|

|

|

Reliability |

.219 |

.604 |

|

|

|

|

|

Responsiveness |

.090 |

.142 |

.623 |

|

|

|

|

Assurance |

.213 |

.156 |

.065 |

.633 |

|

|

|

Empathy |

.072 |

.220 |

.071 |

.171 |

.579 |

|

|

Employee satisfaction |

.219 |

.324 |

.063 |

.335 |

.275 |

.624 |

4.2.3 SEM modeling results

연구 모형의 적합성 검증 결과, χ² = 403.262 (df = 309), RMR = .055로 수용 가능한 수준으로 확인되었다. 또한 증분 적합도 지수인 IFI (.940), TLI (.930), CFI (.938)는 모두 권장 기준(.90 이상)을 충족하여 양호한 적합도를 보였다. RMSEA는 .090로 다소 높게 나타났으나, 일반적으로 .10 미만의 경우 수용 가능한 적합도로 해석될 수 있으며, 다른 적합도 지수들이 안정적으로 나타난 점을 종합할 때 본 모형은 분석에 적합한 수준으로 판단된다(Table 15).

|

x^ |

df |

RMR |

IFI |

TLI |

CFI |

RMSEA |

|

403.262 |

809 |

.055 |

.940 |

.930 |

.938 |

.090 |

이어서 구조방정식을 통한 경로분석 결과, 신뢰성(β = .329, p = .013), 확신성(β = .369, p = .002), 공감성(β = .239, p = .034)은 직무 만족에 유의한 정(+)의 영향을 미치는 것으로 나타났다. 이들 요인의 상대적 영향력을 비교한 결과, 확신성의 영향력이 가장 크게 나타났으며, 그 다음으로 신뢰성, 공감성 순으로 확인되었다. 반면, 유형성(β = .091, p = .437)과 반응성(β = -.107, p = .241)은 유의한 영향을 미치지 않았다(Table 16).

|

H |

Path |

β |

B |

S.E |

t |

p |

Result |

|

H7 |

Tangibles -> Employee satisfaction |

.091 |

.094 |

.121 |

.776 |

.437 |

Rejected |

|

H8 |

Reliability -> Employee satisfaction |

.329 |

.274 |

.110 |

2.497 |

.013 |

Supported |

|

H9 |

Responsiveness -> Employee satisfaction |

-.107 |

-.094 |

.080 |

-1.173 |

.241 |

Rejected |

|

H10 |

Assurance -> Employee satisfaction |

.369 |

.345 |

.109 |

3.165 |

.002 |

Supported |

|

H11 |

Empathy -> Employee satisfaction |

.239 |

.234 |

.111 |

2.121 |

.034 |

Supported |

4.2.4 Employee service experience and inconveniences

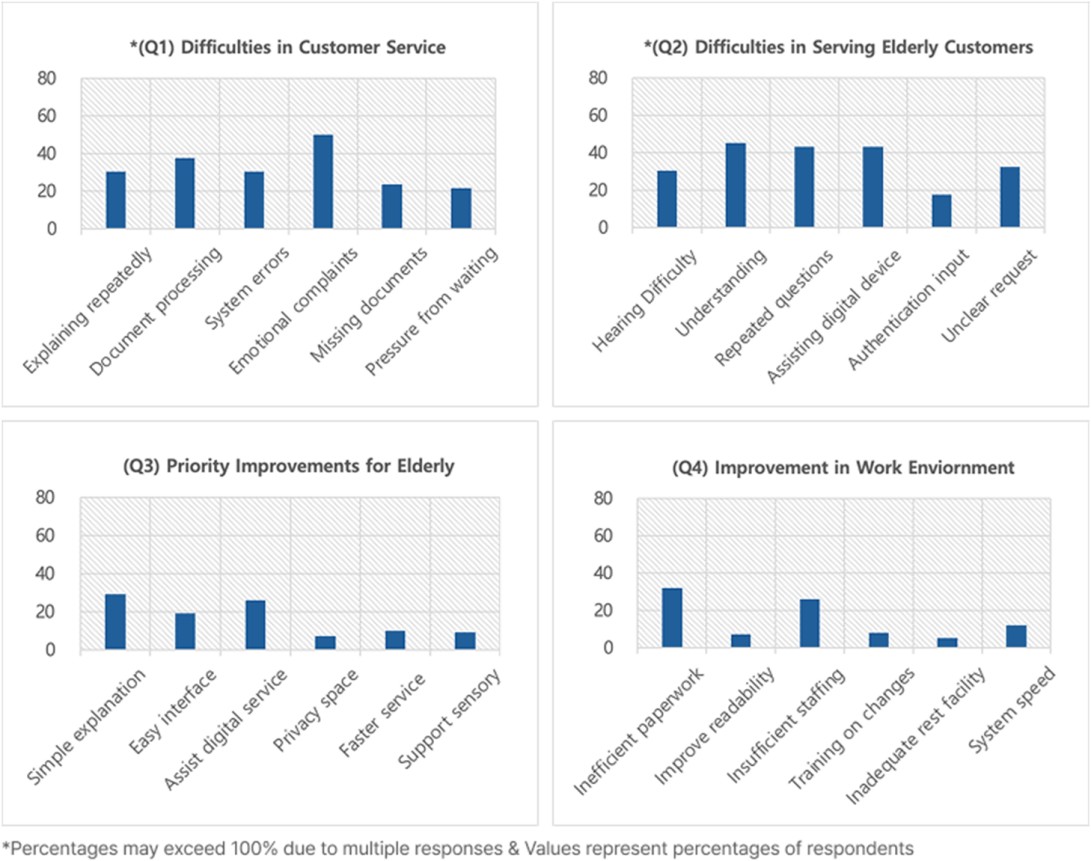

다음으로, 은행 지점에서 근무하는 직원의 고객 응대 경험과 응대 과정에서의 불편 요인을 파악하기 위해 고객 응대와 관련된 객관식 문항 4개와 주관식 문항 1개를 분석하였다(Figure 3).

일반 고객 응대 과정에서의 어려움을 분석한 결과(Q1), '고객의 과도한 불만 제기 및 감정적인 태도'(50.0%)가 가장 높은 비중을 차지하였으며, '서류 작성 및 확인 과정이 오래 걸릴 때'(37.3%)가 그 뒤를 이었다. 이는 감정 노동과 절차적 업무 부담이 주요 스트레스 요인임을 보여준다.

고령층 고객(65세 이상) 응대 과정에서의 어려움으로는(Q2), '설명을 천천히 반복해도 이해에 어려움을 보일 때'(45.1%)가 가장 높게 나타났으며, '이미 설명한 내용을 반복적으로 질문할 때'와 '디지털 기기 사용이 어려워 직접 지원해야 할 때'가 각각 43.1%로 높은 비중을 차지하였다.

고령층 고객 응대를 개선하기 위한 요소로는(Q3), '고령층 친화적인 쉬운 용어 및 설명 가이드 마련'(30%)이 가장 시급한 과제로 제시되었으며, '디지털 기기 지원 인력 배치'(26%), '큰 글씨 모드 등의 시스템 인터페이스 개선'(18%)이 그 뒤를 이었다.

근무 환경 및 시스템 측면에서는 (Q4), '업무량 대비 부족한 인력 및 자원'(37%)과 '불필요한 서류 작업 및 복잡한 결재 과정 등 비효율적인 업무 구조'(36%)가 주요 개선 필요 요소로 나타났다.

마지막으로 개선 요구에 대한 자유 응답 분석 결과(Q5), 대기 시간 단축을 위한 업무 구조 개선과 고령층 응대를 고려한 제도적 지원의 필요성이 반복적으로 언급되었다. 특히 빠른 창구, 사전 예약, 사전 작성 시스템 등 간단한 업무를 분리하고 신속하게 처리할 수 있는 체계와 응대 과정에서의 설명 부담과 상담 시간 증가를 고려한 고령층 전담 인력 배치와 전용 창구 운영에 대한 요구도 확인되었다.

4.2.5 In-depth interview results

본 연구에서는 설문 결과를 보완하고, 은행 직원이 인식하는 내부 서비스 품질 요인의 의미와 작동 맥락을 심층적으로 이해하기 위해 은행 지점에서 근무 중인 직원 5명을 대상으로 일대일 인터뷰를 수행하였으며, 참여자 정보는 다음과 같다(Table 17).

|

ID |

Primary task area |

Years of service |

Gender |

|

P1 |

Loan services |

30 years |

Male |

|

P2 |

Loan services |

15 years |

Female |

|

P3 |

Deposit services |

6 years |

Female |

|

P4 |

Deposit services |

12 years |

Female |

|

P5 |

Loan services |

5 years |

Male |

주요 분석 결과는 다음과 같다.

(1) 업무 정확성과 인지적 부담

고령층 고객 응대 과정에서 직원들은 업무 정확성에 대한 심리적 부담이 누적된다고 언급하였다. 비밀번호 오류, 신분증 미 지참, 기억 착오 등으로 동일 절차를 반복 설명해야 하는 상황이 빈번하며, 이는 오류 발생 가능성에 대한 압박으로 이어졌다. 특히 고객이 자신의 기억을 신뢰하며 오류를 인정하지 않는 경우가 많아, 절차적 설명과 감정적 대응을 병행해야 하는 이중 부담이 나타났다.

"비밀번호도 본인이 알고 있다고 하시는데 안 맞아요. 설명해도 인정을 안 하세요." (P1)

(2) 설명 책임과 제도적 지원

금융소비자보호법 강화 이후 고지 · 동의 항목이 증가하면서 설명 부담이 확대되었으나, 이를 충분히 이해시키기에는 현실적 제약이 있다는 점이 반복적으로 언급되었다. 직원들은 설명 의무와 문제 발생 시 책임이 개인에게 집중되는 부담을 나타내며, 조직 차원의 기준 정비와 지원 필요성을 강조하였다.

"설명해야 할 건 점점 늘어나는데, 줄일 수는 없고 다 의무예요." (P1)

(3) 공감성과 감정 노동 경험

직원들은 고령층 고객에 대한 배려의 필요성에 공감하면서도, 반복 설명과 오해 해소 과정에서 감정적 소진을 경험하고 있었다. 동일 문제로 여러 차례 방문하거나 감정적으로 항의하는 상황은 업무 스트레스를 가중시켰으며, 공감성은 단순 친절을 넘어 지속적인 감정 노동과 연결된 요소로 나타났다.

"같은 설명을 몇 번씩 하다 보면 감정적으로 힘들어요." (P3)

(4) 물리적 환경에 대한 인식

대기 공간, 기기, 서식 등의 유형적 요소는 직무 만족을 높이는 요인이기보단 기본적으로 갖추어져야 할 조건으로 인식되었다. 작은 글씨나 복잡한 서식으로 인해 업무 시간이 증가하는 사례가 반복되었으나, 이는 개인이 통제하기 어려운 구조적 문제로 받아들여졌다.

"서류에 따라 쓰는 부분 글씨가 작아서 여쭤 보시고, 틀리게 쓰셔서 다시 작성하기도 하세요." (P2)

(5) 업무 처리 속도와 구조적 제약

직원들은 신속한 업무 처리는 중요하지만, 현재의 인력 구조와 절차 체계에서는 개인의 노력만으로는 속도를 개선하는 데 한계가 있다고 보았다. 고령층 고객의 인증 절차, 설명 시간, 서류 작성 과정이 길어지면서 간단 업무도 장시간이 소요되어, 대기 불만과 속도 압박이 동시에 발생하고 있었다. 이에 간단 업무 전용 창구, 대기 인원에 따른 창구의 탄력적 운영, 사전 예약 및 작성 시스템, 고령층 전담 인력 배치, 서류 간소화, 설명 가이드 정비 등의 조직 차원의 개선 방안이 제시되었다.

"환전이나 입출금처럼 간단한 업무는 전용 직원이 빨리 처리해주면 좋겠어요." (P3)

"번호표 상황을 보면서 유동적으로 창구를 나눌 수 있으면 대기 시간이 줄 것 같아요." (P5)

5.1 Customer-side discussion

본 연구는 SERVQUAL 모형을 기반으로 오프라인 은행 서비스 품질이 고령층 고객의 만족 및 지속 이용 의도에 미치는 영향을 분석하였다. 분석 결과, 유형성, 반응성, 공감성은 고객 만족에 유의한 정(+)의 영향을 미쳤으며, 고객 만족은 지속 이용 의도에 유의한 영향을 미쳤다. 반면, 신뢰성과 확신성은 고객 만족에 유의한 영향을 미치지 않았다. 또한 연령 집단 간 차이를 확인하기 위해 다집단 분석을 실시하였다.

먼저, 유형성은 고객 만족에 유의한 영향을 미쳤으며, 이는 물리적 환경이 고령층의 서비스 경험 형성에 중요한 요인임을 보여준다. 이러한 결과는 Ha et al. (2017), Alnaser (2018), Cho (2020)의 연구 결과와 일치한다. 설문 및 인터뷰에서 노인 집단은 작은 글씨의 안내 화면, 불편한 대기 공간, 장시간 대기로 인한 신체적 피로를 반복적으로 언급하였으며, 특히 대기 시간의 불확실성을 주요 불편 요인으로 인식하였다. 이는 물리적 환경이 단순 편의 요소를 넘어, 은행의 배려 수준을 판단하는 기준으로 작용하고 있음을 시사한다. SERVQUAL에서 유형성이 서비스 환경의 물리적 · 시각적 단서를 통해 서비스 품질을 인식하는 핵심 차원이라는 점에서, 고령층의 신체적 · 인지적 특성과 결합되어 더욱 중요하게 작용한 것으로 해석된다. 반면 예비노인 집단은 유형성의 중요성은 인정하면서도 은행 간 차이가 크지 않다고 평가하여, 집단 간 유의한 차이가 나타나지 않은 결과를 정성적으로 뒷받침한다.

반응성 역시 고객 만족에 유의한 영향을 미쳤다. 두 집단 모두 '대기 시간이 길다'와 '절차가 복잡하고 서류 작성이 많다'를 주요 불편 요인으로 지적하였다. 이는 대기 문제가 단순 처리 속도 차원을 넘어, 절차적 · 구조적 문제와 연결되어 있음을 보여준다. 인터뷰에서는 대기 시간 자체뿐 아니라 대기 정보 제공의 부족이 불편을 가중시키는 요인으로 나타났다. 예비노인 집단은 신속한 처리를, 노인 집단은 충분한 설명과 질문이 가능한 응대를 함께 요구하였다. 반응성의 집단 간 차이가 유의하지 않았던 것은 두 집단 모두 해당 요인을 중요하게 인식했기 때문으로 해석된다. 이는 SERVQUAL에서 반응성이 고령층에게 단순한 '업무 처리 속도'뿐 아니라, 대기 시간의 예측 가능성, 절차의 간소화, 서비스 과정 전반에서의 접근성과 정보 제공을 모두 포함하는 복합적인 경험 요소로서 더욱 중요한 요인으로 작용하는 것으로 해석된다. 특히 반응성의 영향력이 가장 크게 나타난 점은, 디지털 전환과 지점 통폐합으로 고령층의 은행 이용이 특정 지점에 집중되면서 대기 부담과 서비스의 복잡성이 심화된 구조와 밀접하게 연결된다. 실제로 응답자의 73.0%가 '긴 대기 시간'을 주요 불편 요인으로 지적하였으며, 이는 단순한 시간 지연을 넘어 신체적 피로와 직결되는 경험으로 나타났다. 더불어 고령층 고객은 직접 묻고 확인하는 과정을 통해 안심을 형성하는 경향이 강하며, 이러한 맥락에서 반응성은 고객의 요구에 즉각적이고 적절하게 대응함으로써 절차적 어려움과 심리적 불안을 완화하는 중요한 기제로 작용한다. 이는 일부 선행연구(Ha et al., 2017; Alnaser, 2018; Cho, 2020)와 차이를 보이며, 초고령사회 맥락에서 반응성이 고령층의 신체적 · 인지적 부담을 완화하는 핵심 서비스 품질로 작용함을 시사한다.

공감성 또한 고객 만족에 유의한 영향을 미쳤다. 직원의 배려 있는 태도와 이해하기 쉬운 설명은 고령층의 만족 형성에 중요한 역할을 하였다. 예비노인 집단은 직원 응대의 성급함을 지적한 반면, 노인 집단은 빠른 설명 속도와 어려운 용어 사용에 따른 이해 부담을 더 크게 인식하였으며, 인터뷰에서도 반복 질문에 대한 부담 없이 천천히 설명해 주는 상담 방식을 선호함을 확인하였다 이는 노인 집단에서 공감성이 상대적으로 중요하게 작용한 정량 결과와 연결되며, 공감성이 유의하게 나타난 선행연구 결과와 맥락을 같이한다(Ha et al., 2017; Cho, 2020). SERVQUAL에서 공감성은 고객의 개별적 요구를 이해하고 이를 반영하는 능력을 의미하며, 고령층의 정보 이해 부담과 심리적 불안을 완화하는 측면에서 더욱 중요한 요인으로 작용한 것으로 해석된다.

반면, 신뢰성과 확신성은 고객 만족에 유의한 영향을 미치지 않았다. 이는 신뢰성 또는 확신성이 만족 형성에 중요한 요인으로 보고된 선행연구(Ha et al., 2017; Cho, 2020; Alnaser, 2018)와 차이를 보인다. 고령층은 은행을 공신력 있는 공식 기관으로 인식하며, 전문성과 정확성을 평가 대상이 아닌 전제 조건으로 받아들이는 경향을 보였다. 따라서 신뢰성과 확신성은 만족을 높이는 동기 요인이기보다, 충족되지 않을 경우 불만을 유발하는 위생 요인(Hygiene factor)에 가깝게 작동할 가능성이 있다. 즉, 기본적 신뢰가 당연시되는 상황에서 차별적 만족을 형성하는 요인은 물리적 환경이나 설명 이해의 용이성과 같은 경험적 요소로 이동한 것이다. 이는 초고령사회 맥락에서 서비스 품질 이론이 연령 집단에 따라 동일하게 작동하지 않을 수 있음을 시사한다.

고객 만족은 지속 이용 의도에 유의한 영향을 미쳤으며, 이는 은행 서비스를 대상으로 한 선행연구 결과를 지지한다. 고령층 고객에게도 서비스 이용 과정에서 형성된 만족 경험이 향후 은행 이용 지속 여부를 결정하는 핵심 요인으로 작용함을 확인하였다.

은행 이용 행태와 개선 요구를 종합하면, 만족에 유의한 영향을 미친 유형성, 반응성, 공감성 요인이 실제 이용 맥락의 구체적인 요구로 연결되고 있음을 확인할 수 있다. 예비노인 집단은 모바일을 주 채널로 활용하되 일부 업무에 한해 오프라인을 이용하는 반면, 노인 집단은 다양한 금융 업무를 대면으로 처리하며 방문 빈도와 대기 부담이 상대적으로 높게 나타났다. 특히 노인 집단은 ‘직접 묻고 확인하는 것’을 중요하게 인식하여, 오프라인 지점이 단순 거래 공간을 넘어 이해와 안심의 공간으로 기능하고 있음을 보여준다. 유형성 측면에서는 물리적 · 시각적 환경 개선의 필요성이 확인되었고, 반응성 측면에서는 긴 대기 시간과 복잡한 절차와 반복적인 서류 작성을 완화할 수 있는 운영 체계에 대한 요구가 나타났다. 공감성 측면에서는 이해하기 쉬운 설명과 여유 있는 상담이 중요하게 인식되어 심리적 안정감을 제공하는 대면 상담 환경의 중요성이 강조되었다.

한편, 기존의 예약 · 대기 관리 시스템은 고령층에게 충분히 인지되지 않거나 사용 부담이 높아 실질적 효과를 발휘하지 못하고 있었다. 이는 기능의 문제가 아닌, 고령층의 인지적 · 신체적 특성을 충분히 반영하지 못한 설계의 한계를 시사한다. 종합하면, 물리적 환경 개선, 대기 부담 완화를 위한 운영 체계, 이해하기 쉬운 설명 그리고 실제 활용 가능한 고령친화적 인터페이스와 제도 설계가 유기적으로 결합될 때 고객 만족과 지속 이용 의도를 효과적으로 제고할 수 있을 것으로 판단된다.

5.2 Employee-side discussion

본 연구는 SERVQUAL 모형을 기반으로 은행 직원 관점에서 내부 서비스 품질이 직무 만족에 미치는 영향을 분석하였다. 분석 결과, 신뢰성, 확신성, 공감성은 직무 만족에 유의한 정(+)의 영향을 미친 반면, 유형성과 반응성은 유의한 영향을 미치지 않는 것으로 나타났다.

먼저, 신뢰성은 직무 만족에 유의한 영향을 미쳤다. 설문에서 '서류 작성 및 확인 과정이 오래 걸릴 때'가 주요 어려움으로 나타났으며, 인터뷰에서도 비밀번호 분실, 신분증 미 지참 등으로 동일 절차를 반복해야 하는 상황이 빈번하게 언급되었다. 이러한 과정은 응대 시간을 증가시키고 심리적 부담을 가중시키는 요인으로 작용했으며, 특히 고령층 고객 응대 비중이 높은 환경에서는 반복적인 확인과 설명 과정이 증가함에 따라 직원의 책임 부담이 더욱 크게 나타나는 것으로 해석된다. 이와 같은 책임 구조 속에서 신뢰성은 업무 절차를 일관되게 수행할 수 있는 업무 안정성과 직결되는 요인으로 작용하며, 단순한 기본 조건을 넘어 직무 만족을 형성하는 동기요인으로 기능하는 것으로 볼 수 있다. 이는 몽골 은행 직원을 대상으로 한 Batgerel (2019)의 연구에서 신뢰성이 유의하게 나타난 결과와 일치한다.

확신성 역시 직무 만족에 유의한 영향을 미쳤다. '불필요한 서류 작업 및 비효율적인 업무 처리 과정'이 주요 개선 필요 요인으로 나타났으며, 금융소비자보호법 강화 이후 설명과 동의 항목이 증가하면서 설명 부담이 커졌다는 점도 반복적으로 언급되었다. 특히 확신성은 다른 요인에 비해 직무 만족에 미치는 영향력이 가장 크게 나타나, 직원 개인의 역량보다는 조직 차원의 기준과 절차의 명확성이 직무 만족과 밀접하게 연결되어 있음을 보여준다. 확신성은 업무 수행 과정에서 발생하는 책임과 불확실성을 조직 차원의 제도적 명확성을 통해 완화하는 역할을 하며, 이러한 구조가 직무 만족을 형성하는 핵심 기제로 작용함을 의미한다. 이는 확신성이 유의하지 않았던 Batgerel (2019)의 연구와 차이를 보인다. 해당 연구가 일반적인 은행 조직 맥락을 다룬 반면, 본 연구는 고령층 고객 응대 비중이 높은 초고령화사회의 금융 환경을 다루고 있어, 반복 설명 요구와 강화된 설명 의무로 인한 책임 부담이 제도적 명확성의 중요도를 더욱 부각시킨 것으로 해석된다. 이러한 점에서 확신성은 고객 측면에서 기본적으로 충족되어야 할 위생 요인으로 작용하는 것과 달리, 직원 측면에서는 직무 만족을 유발하는 가장 중요한 동기 요인으로 해석될 수 있다.

공감성 또한 직무 만족에 유의한 영향을 미쳤다. 설문에서는 '고객의 과도한 불만 제기 및 감정적인 태도'가 주요 어려움으로 나타났으며, 인터뷰에서도 반복 설명과 감정 조절 과정에서의 심리적 소진이 언급되었다. 이는 공감성이 단순한 친절을 넘어 지속적인 감정 노동과 직결된 요인임을 의미한다. 이러한 결과는 공감성이 유의하게 나타난 Batgerel (2019)의 연구와 맥락을 같이한다.

반면, 유형성과 반응성은 직무 만족에 유의한 영향을 미치지 않았다. 이는 유형성이 유의하게 나타난 Batgerel (2019)과 항공사 지상직 승무원을 대상으로 SERVQUAL의 모든 요인이 유의하다고 보고한 Kim and Cho (2016)의 연구와 차이를 보인다. 본 연구가 다룬 초고령화사회 오프라인 은행 맥락에서는 물리적 환경이나 처리 속도가 직무 만족을 설명하는 핵심 요인이 아니라, 기본적으로 갖추어져야 할 전제 요건으로 인식되었다. 고령층 응대가 일상화된 환경에서 직무 만족은 업무 효율성보다는 '책임 부담 완화'와 '감정 노동 관리'에 더 크게 좌우되는 것으로 나타났다. 이는 내부 서비스 품질이 단순 지원 체계를 넘어 감정 노동과 책임 구조를 조절하는 제도적 안전장치로 기능할 수 있음을 시사한다.

종합하면, 고령층 비중이 높은 오프라인 은행 환경에서 직원의 직무 만족은 업무 속도나 시설 개선 자체보다, 반복 설명과 확인에 대한 책임 및 감정 노동 부담을 완화할 수 있는 제도적 기반에 의해 좌우된다. 이는 서류와 절차의 간소화, 고령 친화적인 설명 가이드 정비, 간단 업무의 신속 처리 체계, 고령층 전담 인력의 탄력적 배치 등과 같은 조직 차원의 전략이 병행될 필요성을 시사한다.

5.3 Integrated discussion

본 연구는 고객과 직원 관점에서 도출된 결과를 바탕으로, 두 집단 간 상호작용 구조를 통합적으로 고찰하였다. 고객 측면에서 중요하게 나타난 유형성, 반응성, 공감성과 직원 측면에서 유의하게 나타난 신뢰성, 확신성, 공감성은 서로 분리된 요인이 아니라, 동일한 서비스 과정에서 상호작용하며 형성되는 것으로 해석할 수 있다.

고객 측면에서 유형성과 반응성이 중요하게 나타난 것은 단순한 물리적 환경이나 처리 속도의 문제가 아니라, 은행 지점 축소와 고령층 이용 집중으로 인해 발생한 대기 시간 증가와 이에 따른 신체적 피로 경험과 밀접하게 연결되어 있다. 또한, 고령층 고객은 절차에 대한 이해 어려움과 반복 확인 요구를 함께 경험하고 있었으며, 이러한 특성은 직원 측면에서 나타난 반복 설명 요구와 절차 수행 부담, 책임 증가로 이어지는 구조로 나타났다. 이러한 구조는 직원의 인지적 부담과 감정 노동을 증가시키며, 업무 처리 시간의 증가를 통해 다시 대기 시간을 늘리는 순환적 관계로 이어질 수 있다. 결과적으로 응대 속도와 공감적 상호작용의 질이 저하될 가능성이 있으며, 이러한 업무 부담은 고객이 지각하는 반응성과 공감성에 영향을 미치는 구조로 해석할 수 있다.

반대로, 고객 측면에서 제시된 절차 간소화, 대기 부담 완화, 이해하기 쉬운 설명에 대한 요구는 직원의 업무 부담을 줄이는 방향으로 작용할 수 있다. 업무 절차의 단순화와 설명 체계의 구조화, 시각적 안내 보조 도구의 도입은 고객의 이해도를 높이는 동시에 직원의 반복 설명 부담과 오류 발생 가능성을 감소시키는 효과를 기대할 수 있다. 이는 고객 경험 개선과 직원 경험 개선이 상호 보완적으로 작용할 수 있음을 보여준다.

한편, 고객은 신속한 처리와 충분한 설명을 요구하는 반면, 직원은 제한된 시간과 절차적 제약 속에서 이를 수행해야 하는 부담을 경험하고 있었다. 이는 서비스 속도와 설명 충분성 간의 상충 관계를 보여주며, 단순한 처리 속도 개선이 아닌 절차 구조와 설명 방식의 개선이 병행될 필요성을 시사한다.

종합하면, 오프라인 은행 서비스 품질은 고객과 직원의 경험이 분리된 개념이 아니라 상호작용을 통해 형성되는 통합적 구조로 이해될 필요가 있다. 특히 초고령사회 맥락에서는 절차적 · 제도적 구조 개선을 통해 직원의 업무 부담을 완화하는 동시에 고령층 고객의 이용 부담을 줄이는 접근이 필요하며, 이를 통해 서비스 전반의 경험과 질을 함께 향상시킬 수 있을 것으로 판단된다. 이는 기존 서비스 품질 연구가 주로 고객 또는 직원의 단일 관점에서 서비스 경험을 설명해온 것과 달리, 본 연구가 두 집단 간 상호작용을 중심으로 서비스 품질을 통합적으로 해석하였다는 점에서 확장된 시사점을 갖는다.

본 연구는 초고령사회 금융 환경에서 오프라인 은행의 서비스 품질이 고령층 고객의 만족과 지속 이용 의도에 미치는 영향을 분석하고, 동시에 내부 서비스 품질이 은행 직원의 직무 만족에 미치는 영향을 검토하였다. 이를 위해 고령층 고객과 은행 직원을 대상으로 설문조사 및 심층 인터뷰를 실시하였다.

연구 결과, 고객 측면에서는 유형성, 반응성, 공감성이 고객 만족에 유의한 영향을 미쳤으며, 고객 만족은 지속 이용 의도에 유의한 영향을 미쳤다. 반면, 신뢰성과 확신성은 유의하지 않았다. 이는 고령층 고객이 물리적 환경, 대기 부담 완화, 이해하기 쉬운 설명과 배려 있는 응대를 핵심 서비스 요소로 인식하고 있음을 의미한다. 특히 디지털 전환과 지점 통폐합으로 인해 오프라인 이용이 집중된 환경에서, 대기 부담을 완화하고 서비스 과정 전반의 대응성을 높이는 반응성 요인이 만족 형성의 핵심 요소로 작용함을 확인하였다. 다집단 분석 결과, 예비노인과 노인 집단 간 구조적 경로 차이는 통계적으로 유의하지 않았지만, 집단별 분석에서는 노인 집단의 유형성과 공감성이 유의하게 나타나는 유의성 패턴의 차이가 관찰되었다. 이는 집단 간 구조적 차이는 유의하지 않았으나, 고령층 내부에서도 서비스 경험이 맥락적으로 다르게 인식될 가능성을 시사한다.

직원 측면에서는 신뢰성, 확신성, 공감성이 직무 만족에 유의한 영향을 미쳤으며, 유형성과 반응성은 유의하지 않았다. 이는 고령층 응대 비중이 높은 환경에서 직원의 직무 만족이 물리적 환경이나 처리 속도보다, 반복 설명과 확인 책임 및 감정 노동 부담 완화해주는 제도적 기반과 더 밀접하게 연결되어 있음을 보여준다. 특히 확신성의 영향력이 가장 크게 나타난 점은 직원 개인의 역량보다 조직 차원의 기준, 절차, 제도적 안정성이 직무 만족 형성에 핵심적인 요인임을 시사한다.

본 연구의 학문적 시사점은 다음과 같다. 첫째, 본 연구는 초고령사회 맥락에서 고령층을 주요 분석 대상으로 설정하여 오프라인 은행 서비스 품질을 실증적으로 검토하였다. 둘째, 예비노인과 노인 집단을 구분하여 다집단 분석을 실시한 결과, 집단 간 구조적 차이는 발견되지 않았으나 각 집단 내에서 만족도에 영향을 미치는 요인의 유의성 패턴을 비교함으로써, 고령층 내부의 복합적 서비스 경험을 이해할 수 있는 분석적 기반을 제시하였다. 셋째, 고객의 서비스 품질과 직원의 내부 서비스 품질을 통합적으로 분석함으로써 오프라인 은행 서비스 경험을 보다 입체적으로 조명하였다.

실무적 측면에서는 초고령화 사회의 오프라인 은행 이용 환경에서 발생하는 불편 요인과 개선 방향을 제시한다. 물리적 · 시각적 환경 개선, 대기 부담을 완화 운영 체계, 이해하기 쉬운 설명 체계 구축과 함께 직원의 책임 부담과 감정 노동을 완화할 수 있는 제도적 지원의 필요성이 강조되었다. 특히 고령층의 인지적 부담을 줄이기 위해 단계별 절차를 직관적으로 안내하는 시각적 설명 보조 도구의 도입이 필요하다. 또한 거래 진행 과정과 주요 정보를 실시간으로 공유하는 시스템 기반 피드백 인터페이스를 통해 고객과 직원 간 정보 비대칭을 줄이고, 반복 설명 및 오해로 인한 갈등을 완화할 수 있다. 이는 고령층의 이용 부담을 완화함과 동시에 전체 고객 경험과 직원의 업무 부담을 줄이는 포용적 서비스 설계(inclusive design)로 확장될 수 있음을 의미한다.

본 연구는 몇 가지 한계를 가진다. 첫째, 수도권 지역 중심의 표본 수집으로 고령층 비중이 더 높고 접근성이 낮은 지방 및 농어촌 지역의 특성을 충분히 반영하지 못하였다. 둘째, 노인 집단 내부에서도 연령(70대, 80대, 90대)에 따라 신체적 · 인지적 특성과 금융 이용 경험이 상이할 수 있다 향후 연구에서는 이러한 지역적 맥락과 연령 세분화를 고려한 보다 정교한 분석이 이루어질 필요가 있다.

References

1. Ali, M. and Raza, S.A., Service Quality Perception and Customer Satisfaction in Islamic Banks of Pakistan: The Modified SERVQUAL Model, Total Quality Management, 28(5), 559-577, 2017.

Google Scholar

2. Alnaser, F., The Influence of SERVQUAL Model and Attitude on Customer Satisfaction and Loyalty in Islamic Banks of Saudi Arabia in Developing Countries, Proceedings of the 27th International Scientific Conference on Economic and Social Development, 59-70, 2018.

Google Scholar

3. Alnaser, F.M.I., Ghani, M.A., Rahi, S., Mansour, M., Abed, H. and Alharbi, A.H., Extending the Role of SERVQUAL Model in Islamic Banks with Subjective Norms, Customer Satisfaction and Customer Loyalty, Proceedings of the 32nd International Scientific Conference on Economic and Social Development, 387-400, 2018.

Google Scholar

4. Angur, M.G., Nataraajan, R. and Jahera Jr., J.S., Service Quality in the Banking Industry: An Assessment in a Developing Economy, International Journal of Bank Marketing, 17(3), 116-125, 1999.

Google Scholar

5. Bank of Korea, Results of the 2024 Survey on Payment Instruments and Mobile Financial Services Usage, https://www.bok.or.kr/ portal/bbs/B0000232/view.do?nttId=10090464&menuNo=200725 (retrieved February 1, 2026).

6. Batgerel, B., A Study on the Influence of Internal Service Quality in Banks on Customer Orientation, Master's Thesis, Hansung University, Korea, 2019.

7. Berry, L.L., The Employee as Customer, Journal of Retail Banking, 3, 33-40, 1981.

8. Boonlertvanich, K., Service Quality, Satisfaction, Trust, and Loyalty: The Moderating Role of Main-Bank and Wealth Status, International Journal of Bank Marketing, 37(1), 278-302, 2019.

Google Scholar

9. Cho, Y.J. and Dong, H.R., Impact of Bank Service Quality on Customer Satisfaction and Loyalty: Focusing on the Difference between PB Customers and Regular Customers, Venture Business Research, 14(5), 159-173, 2019.

Google Scholar

10. Cho, Y.J., Effects of Bank Service Quality on Customer Satisfaction and Loyalty: A Comparative Analysis of Customer Groups and Gender, Master's Thesis, Hoseo University, Korea, 2020.

11. Financial Supervisory Service, Trends in Financial Consumer Protection (2025-01), https://fine.fss.or.kr/fine/bbs/B0000346/ view.do?nttId=195719&menuNo=900211&pageIndex=1 (retrieved February 1, 2026).

12. Fornell, C. and Larcker, D.F., Evaluating Structural Equation Models with Unobservable Variables and Measurement Error, Journal of Marketing Research, 18(1), 39-50, 1981. https://doi.org/10.2307/3151312

Google Scholar

13. Ha, Y.S., Bae, G.W. and Cho, C.W., The Effect of Perceived Service Quality of Financial Services on Customer Satisfaction and Customer Loyalty through Service Value, Journal of Customer Satisfaction Management, 19(1), 101-122, 2017.

14. Hana Institute of Finance, Korean Financial Consumer Report 2025, https://www.hanaif.re.kr/boardDetail.do?hmpeSeqNo= 36414&menuId=MN2000&tabMenuId=MN2800&srchNm=ALL&srchKey= (retrieved February 1, 2026).

15. HankYung Economic Dictionary, Digital Transformation, https://dic.hankyung.com/economy/view/?seq=15346 (retrieved February 1, 2026).

16. Heponiemi, T., Kainiemi, E., Virtanen, L., Saukkonen, P., Sainio, P., Koponen, P. and Koskinen, S., Predicting Internet Use and Digital Competence Among Older Adults Using Performance Tests of Visual, Physical, and Cognitive Functioning, Journal of Medical Internet Research, 25, e42287, 2023. doi:10.2196/42287

Google Scholar

17. Heskett, J.L., Sasser, W.E. and Schlesinger, L.A., The Service Profit Chain: How Leading Companies Link Profit and Growth to Loyalty, Satisfaction and Value, Free Press, New York, 1997.

Google Scholar

18. Hwang, J.H. and Lee, H.M., The Effects of Airline Educational Training Factors on Transfer of Learning, Job Satisfaction and Service-Oriented Organizational Citizenship Behavior of Cabin Crews, Journal of Service Management, 25(4), 1-27, 2024. doi:10.15706/ jksms.2024.25.4.001

Google Scholar

19. Kang, Y. and Heo, G., A Study on the Relationship between Digital Literacy and Life Satisfaction of Seniors, The Journal of Fisheries and Marine Sciences Education, 36(6), 1322-1333, 2024. doi:10.13000/JFMSE.2024.12.36.6.1322

Google Scholar

20. Kim, H.R., Gong, J.H. and Lee, H.M., A Media Literacy AI Remote Education Service Proposal to Improve the Effectiveness of Senior Financial Education, Proceedings of the 2024 Korean Society of Design Science Fall International Conference, 542-547, 2024.

21. Kim, M. and Jun, H.J., The Effects of Smartphone Use on Life Satisfaction in Older Adults: The Mediating Role of Participation in Social Activities, Korean Journal of Gerontological Social Welfare, 72(3), 343-370, 2017.

Google Scholar

22. Kim, S.R. and Cho, Y.S., A Study on Internal Service Quality, Job Satisfaction, and Customer Satisfaction in the Airline Industry, Journal of the Korea Computer Information Society, 21(3), 113-121, 2016.

Google Scholar

23. Kim, S.Y., A Study on the Relationships among Career Management, Job Satisfaction, Job Commitment, and Customer Orientation of Hotel Employees, Doctoral Dissertation, Tongmyong University, 2010.

24. Korea Insurance Research Institute, Digitalization of Finance and Consumer Protection [No. 24-08], https://www.kiri.or.kr/report/ reportList.do?docId=578239&catId=4 (retrieved February 1, 2026).

25. Korean Statistical Information Service, Statistics Plus: Spring 2022, Statistics Korea, https://www.kostat.go.kr/board.es?mid= a10301150000&bid=246&act=view&list_no=417453 (retrieved February 1, 2026).

26. Kwon, M.T., The Effect of Banking Service Quality on Customer Satisfaction and Service Loyalty, Journal of Service Management, 9(4), 135-167, 2008.

27. Kyeonggi Ilbo, Shrinking In-Person Bank Counters, Older Adults Left with Nowhere to Go [Disappearing Bank Branches], Kyeonggi Ilbo, https://www.kyeonggi.com/article/20250925580403 (retrieved February 9, 2026).

28. Lee, E.H., Lee, Y.H. and Shin, J.H., Structural Relationship Analysis among Internal Marketing, Job Satisfaction, Organizational Trust, and Customer Orientation in Korean Airlines, Corporate Management Review, 5(2), 1-32, 2014.

29. Lee, H.Y., Kondo, N. and Oh, J., Medical expenditure and unmet need of the pre-elderly and the elderly according to job status in Korea: Are the elderly indeed most vulnerable?, PLOS ONE, 13(3), e0193676, 2018. https://doi.org/10.1371/journal.pone.0193676

Google Scholar

30. Lee, Y.J. and Ra, S.A., The Relative Effects of Three Dimensions of Service Quality on CS - A Comparative Study of Existing vs. Potential Customers -, Proceedings of the Korean Marketing Association Conference, 67-97, 2003.

31. Lee, Y.J., Service Marketing, Hakhyunsa, Seoul, Korea, 2004.

32. Lim, Y.T. and Choi, D.O., A Study on Financial Institution's Quality of Service and Customer Satisfaction, Industrial Economic Research, 20(6), 2485-2508, 2007.

33. Locke, E.A., The Nature and Causes of Job Satisfaction. In Dunnette, M.D. (Ed.), Handbook of Industrial and Organizational Psychology, Vol. 1, Rand McNally, Chicago, 1297-1343, 1976.

34. National Information Society Agency, Digital Divide Survey Report 2023, National Information Society Agency, https:// www.nia.or.kr/site/nia_kor/ex/bbs/View.do?cbIdx=81623&bcIdx=26517&parentSeq=26517 (retrieved February 1, 2026).

35. Ministry of the Interior and Safety, Korea's Entry into a Super-Aged Society, https://www.mois.go.kr/video/bbs/type019/ commonSelectBoardArticle.do?bbsId=BBSMSTR_000000000255&nttId=114652 (retrieved February 1, 2026).

36. News Tomato, (On the Ground+) Visiting a Consolidated Bank Branch in Northern Seoul: One-Hour Waiting Times, https:// www.newstomato.com/ReadNews.aspx?no=1273641&inflow=N (retrieved February 1, 2026).

37. Parasuraman, A., Zeithaml, V. and Berry, L.L., SERVQUAL: A Multiple-Item Scale for Measuring Customer Perceptions of Service Quality, Journal of Retailing, 64(1), 12-40, 1988.

Google Scholar

38. Park, S.J. and Jeon, J.Y., Analysis of Employment Changes in the Banking Industry Due to Digital Transformation, Korea Employment Information Service, 2024.

39. Park, Y.K., Choi, J.H., Kang, H.G. and Yoo, Y.J., An Exploratory User Study on the Function of Proactive Utterances in Chatbots to Enhance Mobile Banking Usability for the Elderly, Journal of the HCI Society of Korea, 20(2), 5-20, 2025. doi:10.17210/ jhsk.2025.06.20.2.5

Google Scholar

40. Seo, E.H. and Yoon, H., A Study on the Effects of Mobile Banking Service Quality on Customer Loyalty and Post-Purchase Behavior, Incheon Research Review, 32, 49-84, 2020. doi:10.46331/jis.2020.02.32.49

Google Scholar

41. Seo, I.J., A Study on Service Quality and Loyalty to Korean Internet-Only Banks: K Bank and Kakao Bank, Journal of Consumer Studies, 31(1), 133-158, 2020.

Google Scholar

42. Seo, M.S., A Study on Differences in Perceptions of Outsourcing Service Quality among Airline Call Center Employees, Journal of Air Transport Management, 10(1), 89-110, 2012.

43. Yum, S.R., Shin, H.R. and Kim, Y.S., An Analysis of Factors Affecting Technology Acceptance among Middle-Aged and Older Adults: Focusing on Fintech, Journal of Digital Convergence Policy, 18(2), 57-71, 2020.

44. Zeithaml, V.A. and Gilly, M.C., Characteristics Affecting the Acceptance of Retailing Technologies: A Comparison of Elderly and Nonelderly Consumers, Journal of Retailing, 63(1), 49-68, 1987.

Google Scholar

45. Zeithaml, V.A., Berry, L.L. and Parasuraman, A., The Behavioral Consequences of Service Quality, Journal of Marketing, 60(2), 31-46, 1996.

Google Scholar

PIDS App ServiceClick here!