eISSN: 2093-8462 http://jesk.or.kr

Open Access, Peer-reviewed

eISSN: 2093-8462 http://jesk.or.kr

Open Access, Peer-reviewed

Joon Kim

, Ho Kyoung Ryu

10.5143/JESK.2018.37.3.317 Epub 2018 July 01

Abstract

Objective: The aim of this study is to demonstrate the R&D investment decision-making is highly susceptible to the emotional information available, wherein the decision-maker's approach or avoidance (preference to consistency) to the R&D investment has been built upon.

Background: Human decision-making has been believed rational. However, numerous studies have conversely revealed that one's emotional stance on the decision-making situation would affect their preference to a particular alternative. This study intend to empirically demonstrate that the different types of emotional information available at the time of decision-making trigger the affect heuristic, by which one would make an influence on one' risk awareness to the R&D investment.

Method: A Web-based experiment with 41 subjects was carried out for a game-like R&D investment situation, in which they had to decide how much they would like to invest (i.e., willing-to-pay; WTP). The collected data of the ten investment trials were statistically analyzed in the time-series experimental design, by which the first five and the last five trials were alternatively given by either positive or negative emotional information.

Results: We found that one's WTP was highly susceptible to the emotional (positive or negative) information, by which we could see the different risk assessments on the same decision-making problem in the first five trials. The negative emotional information decreased one's WTP, and the positive emotional information increased the R&D investment again. Persevered was that, in the last five trials where the positive emotional information were changed into the negative emotional information, preference of consistency of decision-making. This was not the case where the emotional information was changed from the negative to positive.

Conclusion: Human decision-making is intuitively biased when the positive psychological clue decreased the risk perception of an alternative, and it also negatively affected when the negative information activates the analytical risk assessment. Decision inertia is also strongly related to this psychological cue. This implies that the affect of emotional psychological clue should be considered in the managerial decision-support system design, for which the discipline of cognitive systems engineering would contribute.

Application: The results of this study firstly imply that designing managerial decision-support system would be benefitted from the discipline of cognitive systems engineering (CSE). Furthermore, the aesthetics, that has been less studied in the CSE, would be an important role to play in human-being's decision-making.

Keywords

Decision-making Emotion Decision inertia Managerial information system design

인간공학 연구 분야 중의 하나로서 인지시스템 공학(Human-Machine Interaction)에서는 인간의 정신적 능력과 컴퓨팅 프로세싱을 통합하는 시스템 설계에 있어, 인간의 인식 과정, 정보처리 과정, 의사결정 패턴, 컴퓨팅을 통한 행동 및 통제 등을 포괄하는 심리학적 접근법의 중요성을 강조하고 있다(Bonaceto and Burns, 2006). 최근 인지시스템 공학의 영역이 인간-컴퓨팅 연계시스템 설계영역을 넘어 기업, 사회 시스템의 설계영역으로 확장됨에 따라, 기업정보시스템과 같이 다양한 의사결정 지원시스템(Decision-Support System, 이하 DSS)에서도 새로운 경험적 근거를 제시하고 있으며, 이를 통해서 인지공학의 새로운 영역들이 속속 등장하고 있다(예: 인지공학을 이용한 경제성 공학분석, Marakas, 2003). 기존의 시스템 공학은 합리성을 전제로 하는 '이콘'(econ; homo economicus, 합리적 인간)의 관점에서, 숙고시스템(System 2, Kahneman and Frederick, 2002; Analytical System, Slovic et al., 2004; Reflective System, Sunstein and Thaler, 2008)에 기반하여 이해할 수 있다. 이러한 합리성 전제를 기반으로 대부분의 R&D 투자관련 DSS는 비용-편익분석(cost-benefit analysis), 라이프싸이클 비용분석(life-cycle costing) 등의 기법들을 통해서 재무적 의사결정(financial decision-making) 지원 프레임워크를 제시하고 있다(예: DataScope Select, Thomson Reuters; IBM Cognos TM1).

그러나, 최근의 행동경제학 연구는 합리성 전제보다는, "제한 합리성"(bounded rationality; Simon, 1979)에 기반한 비합리적 의사결정에 주목하고 있다(Ganzach, 2000; Baker et al., 2004; Hackbarth, 2009; Malmendier et al., 2010; Azouzi and Jarboui, 2012; Ezzi et al., 2016). 예를 들면, Mezghanni (2010)는 경영자의 개인적인 의사결정 성향이 기업의 투자전략 및 방향성에 영향을 미친다고 밝혔으며, Hirshleifer and Shumway (2003)는 주식투자자들을 분석한 결과, 날씨와 같은 외생변수(extraneous variable)로 인한 투자자 감정(affect)이 주식투자의 위험인식(risk awareness)에 영향을 미친다는 것을 밝혔다(Schwarz and Clore, 1983; Kamstra et al., 2003). 또한 Alós-Ferrer et al. (2016)은 관성적 의사결정(decision inertia)개념을 제시하며, 행동, 태도 등에서 인지적 일관성을 추구하려는 일관성 선호 현상(preference for consistency, Cialdini et al., 1995; inertia, Pitz, 1969)을 의사결정 이론에 적용하여, 과거 의사결정이 그대로 현재 및 미래의 선호도에도 일관적으로 영향을 미친다는 것을 실험적으로 검증하였다. 본 연구의 대상인 R&D 투자와 관련하여서, Bateman et al. (2009), Phillips and Marsh (2015)의 연구에서는 의사결정에서 숫자(numeric)정보와 시각(visual)정보에 따라 투자 지불의사금액(Willing-To-Pay, 이하 WTP)에 차이가 있음을 확인하였다. 숫자정보보다 시각정보가 더 빠른 의사결정과 더 많은 WTP를 발생하게 만드는 이유로, 시각정보가 만들어 내는 긍정적인 결과(positive outcomes)에 대해서는 적극적인 접근(approach)을 시도하고, 부정적인 결과(negative outcomes)에 대해서는 회피(avoidance)하려는 경향(Elliot, 1999, 2006)을 보이는 것이다.

이와 같은 관점은 기존 시스템 설계 방법론들이 가정하고 있는 합리성을 전제로 하는 경제성 분석 및 평가가 제공되는 정보에 의해 편향될 수 있다는 것을 의미한다. 즉, 인간의 자동시스템(System 1, Kahneman and Frederick, 2002; Experiential System, Slovic et al., 2004; Automatic System, Sunstein and Thaler, 2008)이 숙고시스템(System 2, Analytical System, Reflective System)을 선제적으로 조정-관리-통제하여 편향된 합리화를 유발한다고 할 수 있으며, 이는 인지시스템 공학 분야가 제시하여야 하는 연구의 새로운 방향성을 내포한다고 할 수 있다. 다만, 기존 연구들이 일회성 R&D 의사결정에 있어서 투자결과의 긍정성과 부정성이 만들어 내는 사용자 심상모형(mental model)에 기반한 접근/회피성향에 대한 연구들이(Isen and Means, 1983; Baker et al., 1992; Sitkin and Weingart, 1995; Kida et al., 2001; Zhou and Pham, 2004) 대부분이라는 점에서, 본 연구는 연속되는 R&D 의사결정(주: 본 연구는 총 10회의 R&D 의사결정 문제 제공)과 관련된, 그리고, 투자결과의 긍정성/부정성에 근거한 것이 아닌 투자 직전에 제공하는 감정적 정보(emotional information)에 의하여 의사결정자의 심상모형이 다르게 형성되는 것을 실험적으로 검증하여, 인지시스템 공학의 중요한 철학적 기반인 인간-기계 상호작용 설계의 효과성을 제공할 수 있는 정보디자인 요소들을 살펴보고자 한다.

2.1 Decision-making and affect

Sunstein and Thaler (2008)의 넛지(Nudge)는 인간의 의사결정 과정에서 '옆구리를 쿡 찌르는 듯한' 가벼운 심리학적 단서(psychological clue)를 통해 의사결정자에게 습관적/관성적 사고(habitual thinking, decision inertia; Alós-Ferrer et al., 2016)를 제안함으로 선택 또는 행동을 유도할 수 있다는 의미로 사용되고 있다. 이는 자유주의적 개입주의(libertarian paternalism; Sunstein and Thaler, 2003)에 근간하여 비(非)강압적으로 인간의 의사결정을 유도할 수 있는 행동유도 채널(affordance channel; Wilk, 1999; Sunstein and Thaler, 2008)로 활용되고 있다. 기존의 인지시스템 공학에서의 행동유도성(affordance; Gibson, 1977)도 동일한 맥락에서 이해할 수 있으나, 다만 행동유도성과는 다르게 넛지는 인간의 인지 과정(cognitive process)의 비합리성(irrationality)에 주목하고 있다.

Sunstein and Thaler (2008)은 기존 합리성 기반의 사고방식의 필요성을 인정하면서도, 비합리성에 근거한 심리적인 단서가 의사결정에 큰 영향력을 발휘하고 있음을 주장하며, 이를 정확히 이용하면 인간의 의사결정을 유도할 수 있다고 밝혔다. 특히 Slovic et al. (2004)은 감정적 영향력이 의사결정에 있어 심리적인 단서로서 매우 크게 작용함을 주장했다. 즉, 어떠한 자극(stimulation, information)으로부터 받는 감정적 감명(emotional impression)은 인간의 상상력(imaginability), 기억력(memorability), 또는 유사성(similarity) 등을 자극하여, 이는 의사결정을 내리는데 심리적 단서로서의 역할을 한다(Epstein, 1994; Slovic et al., 2004).

감정적 영향력에 의한 의사결정의 편향은 위험인지(risk perception) 과정에도 적용된다. Johnson and Tversky (1983)는 감정적 영향과 인간의 위험인지가 연관되어 있음을 실험을 통해 살펴보았다. 이 실험의 참여자에게는 각각 긍정적 및 부정적 뉴스를 제공하였고, 피험자들은 기사를 읽은 후 잠재적 사망원인(예. 심정지 등)에 대한 가능성에 대해 평가하도록 했다. 그 결과 긍정적인 기사를 읽은 피험자들은 부정적인 기사를 읽은 피험자들 비해 사망원인에 대해 가능성이 더 낮다고 평가를 한 것으로 나타났다. 또한, 이러한 위험인지 편향은 금전적 투자 의사결정과 직접적으로 연관된 실험에서도 살펴볼 수 있다. Ganzach (2000)는 주식투자 상황에서 투자자들은 좋게 인식(feeling good)한 대안에 대해 그 위험은 낮고 수익은 높게 평가하는 경향을 보였으며, 반면 나쁘게 인식(feeling bad)한 경우는 그 반대로 나타남을 실험적으로 증명했다. Hsee and Menon (2000), Hsee and Kunreuther (2000)은 주식투자 보다는 상대적으로 장기적인 관점에서의 보험투자에서의 WTP에도 감정적 영향이 있음을 증명하였다. 이 실험에서 사람들은 긍정적 감정적 몰입도가 있는 대안에 대해서는 높은 WTP를 보였으며, 이는 그 반대의 대안보다 WTP가 약 2배 높게 나타났다.

즉, 선행연구에서는 주어진 대안에 대한 경제성 분석 및 평가에서 감정적 단서가 위험의 인지 및 분석 정보처리 과정에 영향이 있음을 보이고 있다. 하지만 이는 감정적 단서의 개입으로 인한 의사결정자의 위험인지 과정의 편향이 단발적 의사결정 상황에 국한되어 적용되고 있다는 한계가 있어, R&D 투자의 경제성 평가와 같은 연속적이고 반복적인 상황에서 인간의 감정적 영향력을 고려한 의사결정 지원시스템 설계에 직접적인 적용이 어렵다. 따라서 본 연구는 인지공학적 DSS 설계를 목적으로 감정적 단서로부터의 위험인지 및 평가 과정과 의사결정의 영향을 이해하고, 이는 단발적 의사결정 뿐만 아니라 긍정/부정적 단서가 반복/변경되는 상황에서도 이러한 경향이 유효하게 적용될 수 있는지를 살펴보고자 한다.

2.2 Approach-avoidance propensity and affect

다수의 선행연구(Freud, 1915; Elliot, 1999, 2006; Elliot and Covington, 2001; Elliot and Mapes, 2005)에서는 인간은 긍정적 정보(objects, events, possibilities)에 대해서는 접근(approach)하려고 하며, 부정적 정보(objects, events, possibilities)에 대해서는 회피(avoidance)하려는 성향이 있음을 밝히고 있다. 즉, 인간은 긍정적인 자극에 영향을 받으면 대안의 위험을 낮게 판단하여 낙관적인 의사결정을 하게 되고, 부정적인 자극이 주어지면 같은 대안이라 할지라도 그 위험을 더 크게 판단하여 비관적인 의사결정을 하게 된다(Loewenstein and Lerner, 2003; Keltner and Lerner, 2010). 특히 긍정적인 단서에 의해서 형성된 낙관적 경험(optimism)은 획득된 결과에 대한 확증 편향을 가지게 한다는 점에서 관성적 의사결정을 유도하는 경향이 높다는 것도 알려진 사실이다(Paulhus, 1986; Carver et al., 2010; Mahlendorf and Wallenburg, 2013). 이는 다시 의사결정에 있어서 분석적 정보(예: 투자분석정보, 기술가치평가 결과 등)를 통하여 자신의 의사결정에 대한 믿음을 재조정(sufficient adjustment, Griffin and Tversky, 1992; belief-updating, Korn et al., 2014)하는 과정을 지원할 필요가 있다는 것을 의미한다.

긍정 혹은 부정적 단서의 영향으로 인한 접근 및 회피 성향에 관한 연구는 긍정 또는 부정적 자극 중 어떠한 자극이 더 강력한가에 대한 연구들로 이어졌다. 먼저, Baumeister et al. (2001)는 사람은 긍정적인 자극에 대한 접근성향보다 부정적인 자극에 대한 회피성향이 더 크고 빠르다고 언급하며, 이는 생태학 관점에서 위험, 고통 등을 빠르게 인지하고 회피하려는 경향이라고 주장했다(Williams, 2002; Rinck and Becker, 2007; Tooby et al., 2008). 반면 Baumeister et al. (2001)은 부정적 단서가 긍정적 단서보다 더 강력하다고 주장하면서도, 맥락(context), 범위(domain), 상황(situation), 성향(properties) 등에 따라 긍정적인 단서가 더 효과적일 수 있음을 인정하고 있다. 이에 대해, Fredrickson (1998, 2001)의 확장과 수립이론(the broaden-and-build theory)을 통해 긍정적 단서에 의해 발생한 긍정적 감정의 효과에 대한 이론적 근거를 제시하며, 긍정적 감정은 인간의 사고와 행동의 폭(thought-action repertories)을 확장시켜주는 역할을 한다고 주장했다.

또한 Fredrickson and Branigan (2005)는 긍정적인 감정으로 인해 확장된 자원(resource)은 지속적으로 확대된다고 주장하였으며, 이는 긍정적인 단서(positive psychological clue)로부터의 영향은 인간의 위험인지를 약화시킬 수 있으며, 이를 통해서 회피보다는 접근의 성향을 확대할 수 있다는 것(Isen, 2001)을 제안하였다. 이는 R&D 투자 프로젝트 평가와 같이 연속적인 경제성 분석 상황에서, 긍정적 정보에 먼저 노출되어 있는 경우 의사결정의 편향이 발생할 수 있음을 시사한다. 예를 들어, Seo et al. (2010)의 주식 시장의 투자 실험에서는 손실 상황으로부터의 부정적 영향은 투자 의사결정의 회피 경향을 보이게 했지만, 이득 상황으로 인하여 새롭게 만들어진 긍정적 영향은 피험자의 투자를 확대하는데 영향을 미쳤다고 분석했다. 즉, 이 연구에서는 투자의 결과에 대한 긍정적 또는 부정적 영향이 미래 투자의 의사결정 대안에 대한 위험인지 및 평가와 WTP에 영향이 있음을 밝혔으며, 다만 외부정보로부터 발생-조정되는 의사결정의 편향에 대해서는 다루지 못하고 있다는 점에 한계가 있다. 따라서, 본 연구는 투자결과를 알기 전에 이러한 외부정보로부터 발생하는 긍정 또는 부정적 영향이 미래 투자의 의사결정에 미치는 영향을 검증하는 것을 목적으로, 반복되는 의사결정 과정에서 외부정보를 통해 긍정/부정적 영향을 발생시킬 수 있는 단서를 제공함으로 투자 대안에 대한 위험인지와 WTP 의사결정을 넛지 할 수 있음을 실험적으로 살펴보고자 한다.

2.3 Research design and hypothesis

본 연구에서는 경제성 분석에서의 투자 대안에 대한 위험인지 과정 중 외부로부터의 긍정/부정적 정보는 의사결정에 편향을 유도할 수 있음을 검증하고자 하며, 이를 위해 다음과 같은 가설을 설정하고자 한다.

(가설 1.) 긍정적 단서는 대안에 WTP를 증가시키는 요인으로 작용하고, 부정적 단서는 WTP를 감소시키는 요인으로 작용할 것

(가설 2.) 긍정 또는 부정적 단서는 동일한 단서들이 지속적으로 제공되는 동안 관성적 의사결정을 유발하여 WTP 간의 차이가 발생하지 않을 것

또한, 본 연구에서는 불확실성이 있는 투자가 시계열적으로 지속되는 상황에서 긍정 또는 부정적 정보를 교차하여 제공함으로써 다음과 같은 가설을 확인해보고자 한다.

(가설 3-1.) 긍정에서 부정으로 제공단서가 변경되면, WTP가 다시 감소할 것

(가설 3-2.) 부정에서 긍정으로 제공단서가 변경되면, WTP가 다시 증가할 것

(가설 4.) 단서의 변경(긍정부정 / 부정

긍정)은 관성적 의사결정을 탈피하게 하여, 제공되는 단서의 변경 전 및 후에 있어서 WTP에 차이를 발생하게 할 것

따라서, 본 논문은 외부정보를 통해서 인간의 위험인지 의사결정을 외부정보를 통해 넛지 할 수 있음을 밝힘으로써, 향후 인지시스템 공학 기반의 의사결정 지원시스템 설계의 중요한 정보디자인 속성들을 이해 및 도찰해 보고자 한다.

본 실험은 연구개발 투자 상황을 가정하여, 피험자에게 투자 대안을 제공하였으며, 이 투자 상황에서는 R&D 투자의 특징으로서 불확실성(Uncertainty; Pisano, 1989; Zhao and Lu, 2010)과 장기성(Long-term horizon; Bange and De Bondt, 1998)이 반영될 수 있도록 설계하였다. 즉, 피험자는 연구개발 투자 대안에 연속적인 투자(총 10회)를 한다는 상황을 주어지게 되고, 매번 의사결정을 할 때마다 성공/실패에 대한 불확실성에 직면하게 만드는 투자 게임 상황으로 실험을 설계하였다. 또한, 이 실험에서는 피험자의 상상력 및 기억력을 긍정/부정적 자극 단서가 매 의사결정 직전에 제공되어 의사결정자의 상상, 기억 등을 자극할 수 있도록 설계하였으며, 긍정/부정적 자극에 의한 접근 및 회피 경향을 살펴보고자 두 단서를 교차로 제공하였다(Appendix 2 참조).

3.1 Experimental design and method

본 실험은 한양대학교 대학(원)생 총 40명을 목표로 2017년 10월부터 11월 사이에 온라인으로 진행되었다. 실험에 참여한 피험자들은 스스로 한 제약회사의 의사결정자라는 상황을 가정하게 한 후, '3세대 항암제를 개발하기 위한 연구개발 투자' 상황을 가정하여 진행하였다(Appendix 1 참조). 총 10번에 동일한 투자 상황에 대하여 의사결정을 하도록 하였으며, 피험자에게는 각각의 투자를 결정하기 직전에 긍정적/부정적 자극을 위한 사진정보가 제공되었다(Appendix 2 참조).

피험자는 총 2개 그룹으로 랜덤 배정하여, 한쪽 그룹(이하 그룹 1)에는 10회의 투자 상황 중 최초 5회는 긍정적 자극 사진(매회 다른 사진)을 보여주고, 나머지 5회에서는 부정적 자극 사진(매회 다른 사진)을 보여주었다. 다른 그룹(이하 그룹 2)은 최초 5회는 부정적 자극 사진이, 다음 5회는 긍정적 자극 사진이 제공되었다. 자극 사진은 피험자의 투자 의사결정의 원인으로 작동할 수 있으며, 이러한 외부정보로 인해 조정되는 위험인지에 영향을 줄 수 있는 긍정/부정적 사진으로 구성하였다. 이를 기반으로 총 10회의 투자 과정을 통해 자극 사진에 의해 WTP가 변화하는 과정을 추적하였다.

실험에 참여한 피험자들은 스스로 기업의 경영자와 같이 수익과 불확실성이 동시에 존재하는 투자 의사결정을 해야 한다. 이를 위해 피험자들에게는 매회 100포인트를 제공하였고(총 1,000 포인트=100 포인트*10회, 이는 기업의 재무 상황을 가정하여 투자금의 최대치라고 설정함), 실험이 끝난 후 피험자가 획득한 총 포인트에 해당하는 금액이 실험참여비용으로 지급됨을 공지했다(총 10회의 투자결과, 투자가 모두 성공하여 2,000 포인트가 획득된 경우 20,000원 지급, 투자가 모두 실패할 경우 0원으로 설정함). 이러한 실험작동 메커니즘은 기존의 행동경제학 실험 프로토콜을 준수하여 진행하였으며, 피험자는 매회 개인의 선호(preference)에 따른 투자액을 항암제 개발 프로젝트에 투자하는 상황으로 주었고, 이를 통해서 긍정/부정적 자극이 생성하는 위험인지 변화를 통계적으로 분석하고자 하였다.

모든 R&D 투자는 불확실성을 가지고 있다. 이를 본 실험에 반영하기 위해, 해당 회에 주사위 굴리기를 통해 WTP에 대한 매회 50%의 성공확률을 설정하였으며, 성공 시 투자금액에 2배를 보상하였고, 실패 시 투자금액은 회수하도록 하였다. 또한 피험자의 status-quo 상태(no investment is an option; Tversky and Shafir, 1992; Dhar, 1997)를 유지하게 하기 위하여, 해당 회에 투자를 하지 않을 수도 있도록 하였다(이 경우에는 매회 지급된 100 포인트는 실험참여비용으로 지급, 총 1,000 포인트 획득). 이러한 실험 프로토콜은 매회 투자액의 200% 확률로 배당을 받을 수 있는 기회가 주어졌다고 인지할 수 도 있지만, 투자를 할 때와 하지 않을 때의 확률과 기회비용을 고려할 때 그 기대 값(utility value)을 동일하게 설정하기 위함이었다. 모든 투자 게임은 웹상에서 진행하였으며, 매 회 잔여 포인트 및 투자 포인트 등은 자동으로 기록되게 하였다.

3.2 Result

총 40명을 목표로 진행한 실험에서 실제 총 41명이 참여하였고, 무작위 배정을 통해 그룹 1에는 20명, 그룹 2에는 21명이 배정되었다(Table 1 참조).

최초 5회의 투자 상황에서의 WTP 분석은 Table 2과 같다. 최초 5회에서 긍정적 정보가 주어진 그룹 1(평균 WTP=51.10)과 부정적 정보가 주어진 그룹 2(평균 WTP=42.70)의 WTP는 통계적으로 유의하게 차이가 있는 것을 확인하였으며(t-value=2.95, p<0.05), 따라서 가설 1.을 만족한다고 할 수 있다. 이는 긍정/부정적 정보가 피험자의 위험인지를 약화 또는 강화시킴으로 인해 WTP를 증가/감소시킨다고 이해할 수 있다.

최초 5회의 WTP 의사결정에서 관성적 의사결정(decision inertia)를 파악하기 위해, 각 그룹별로 1~5회 동안의 WTP 의사결정이 일관되게 나타나는지를 파악하기 위한 평균차이 검정을 실시하였다(Table 3 참조). 그 결과 두 그룹 모두 1~5회에서의 WTP가 통계적으로 서로 유의한 차이로 나타나지 않았으며(n.s), 이를 통해 가설 2.가 만족함을 확인할 수 있다. 이는 5회 동안 제공된 동일한(그룹 1=긍정; 그룹 2=부정) 감정적 정보가 피험자의 일관성 선호 현상(preference for consistency)에 의해 기존의 의사결정과 유사한 WTP를 나타나게 했다고 이해할 수 있다.

|

Group 1 |

Group 2 |

Total |

||

|

N |

20 |

21 |

41 |

|

|

Gender |

Male |

10 |

9 |

19 |

|

Female |

10 |

12 |

22 |

|

|

Age (standard deviation) |

27.9 (5.64) |

27.8 (3.33) |

27.8 (4.60) |

|

|

Stimulation |

Mean (S.D) |

t-value |

p-value |

|

Positive |

51.10 (27.34) |

2.95 |

0.00 |

|

Negative |

42.70 (20.14) |

|

Stimulation |

Type III sum of squares |

df |

Mean square |

F-value |

p-value |

|

Positive |

304.00 |

4 |

76.00 |

0.10 |

n.s |

|

Negative |

1637.83 |

4 |

409.46 |

1.01 |

n.s |

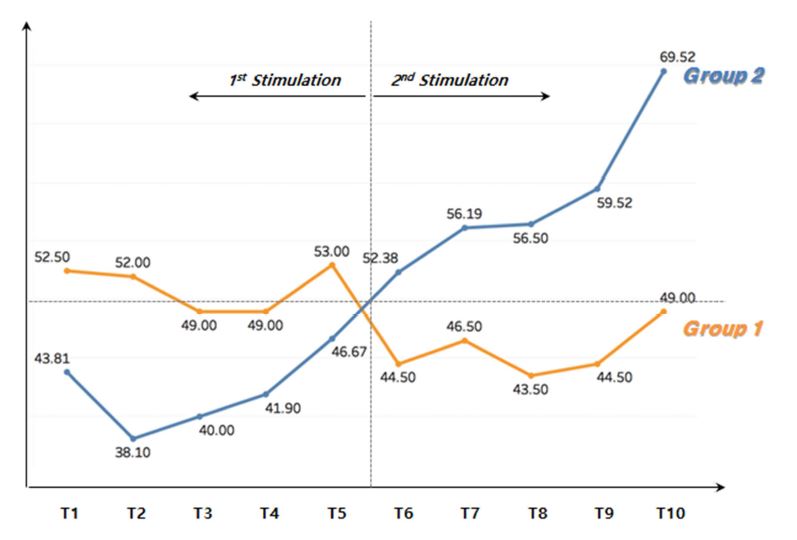

본 실험에서 마지막 5회(6~10회)의 투자 상황은 그룹 1의 경우에는 정보가 긍정에서 부정으로 변경되었고, 반대로 그룹 2의 경우에는 정보가 부정에서 긍정으로 변경되어 투자 게임을 진행했다. 이는 외부정보가 변경되었을 때, 이전(1~5회)의 의사결정에서 보였던 관성적 의사결정 패턴이 변경된 정보의 특성(긍정부정, 부정긍정)에 의해 일관적으로 유지되지 않음을 살펴보고자 함이다. Table 4을 보면, 그룹 1(긍정부정)의 경우에는 최초 5회의 WTP(평균 WTP=51.10)와 마지막 5회의 WTP(평균 WTP=45.60) 간의 차이가 통계적으로 유의하지 않게 나타났으며(n.s), 따라서 가설 3-1.을 만족한다고 할 수 없다. 이는 긍정적 정보가 주어졌을 때(1~5회)의 의사결정 패턴을, 정보가 부정적으로 바뀌어 제공된 의사결정(6~10회)에서도, 일관되게 유지하고 있다는 것으로 이해할 수 있다. 하지만, 그룹 2의 경우(부정긍정)는 최초 5회(평균 WTP=42.70)와 마지막 5회(평균 WTP=58.81)의 WTP가 통계적으로 유의한 차이를 보여(t-value= 6.75, p<0.05), 가설 3-2.는 만족한다고 할 수 있다. 이는 긍정적 정보가 제공되었던 마지막 5회(6~10회)의 의사결정 패턴은 최초 5회 (1~5회)와는 다르게 긍정적 정보로 인하여 WTP가 통계적으로 유의하게 증가하였으며, 이는 긍정적 정보가 WTP를 일관성 선호 현상의 중요한 결과 중의 하나인 관성적 의사결정을 변화시킬 만큼 중요한 정보라는 것을 반증한다고 할 수 있다. 또한, Figure 1에서는 시각적으로도 그룹 2의 후반부(6~10회)에 제공된 긍정적 자극에 의한 WTP가 초반(1~5회)의 의사결정과 다른 패턴을 보이고 있는 것을 확인할 수 있다.

|

Classification |

Mean (S.D) |

t-value |

p-value |

|

|

Group |

Stimulation |

|||

|

Group 1 |

Positive (1st-5th

trials) |

51.10 (27.34) |

1.35 |

0.18 |

|

Negative (6th-10th

trials) |

45.60 (3.03) |

|||

|

Group 2 |

Negative (1st-5th

trials) |

42.70 (20.14) |

6.75 |

0.00 |

|

Positive (6th-10th

trials) |

58.81 (25.45) |

|||

본 실험에서는 최초 5회와 마지막 5회를 시간적으로 분할한 시계열 실험 설계이기에, ANCOVA 분석을 통해 선행 자극(1~5회)에 대한 효과(공분산, covariance)가 후반에 주어진 자극(6~10회)에 미치는 영향을 검증했다(Table 5 참조). 그 결과 정보가 바뀌어 제공된 마지막 6~10회의 투자 상황에서의 WTP는 최초 5회(1~5회)의 의사결정과는 다른 의사결정 패턴을 보인다는 것을 통계적으로 확인할 수 있다(p<0.05). 즉, 이는 최초 5회(1~5회)와 마지막 5회(6~10회) 간의 WTP 차이가 있다고 나타난 그룹 2(부정긍정)의 경우(Table 4 참조), 6회째의 투자 상황에서 기존의 부정적 감정이 긍정적 정보에 의해 변경되어, 기존의 의사결정과는 다른 의사결정 패턴을 보인다는 것으로 이해할 수 있다. 따라서, 가설 4는 그룹 2의 경우만 만족하며, 이는 후반부(6~10회)에서 제공된 긍정적 정보가 일관성 선호 현상(preference for consistency)과 관성적 의사결정(decision inertia)에 영향을 미쳤다고 할 수 있다.

|

DF |

Mean square |

F-value |

p-value |

|

|

Corrected model |

2 |

47321.97 |

105.34 |

0.00 |

|

WTP (Before) |

1 |

83315.09 |

185.46 |

0.00 |

|

Group |

1 |

23940.36 |

53.29 |

0.00 |

마지막으로 총 10회 동안 WTP의 시계열 분석에서 개인 간의 특성을 상쇄시키기 위해 반복측정 분산분석(Repeated Measure ANOVA; RM ANOVA)을 사용하였다. Mauchly의 단위행렬 검정을 통한 구형성(sphericity) 가정을 충족하지 않아(n.s) Greenhouse-Giesser (Epsilon< 0.75) 방법으로 RM ANOVA 분석을 수행하였으며, 그 결과 아래 Table 6과 같이 총 10회 동안 시간에 따라 WTP와 그룹별 WTP가 통계적으로 유의한 차이를 보이는 것으로 나타났다(p<0.05). 즉, 이는 본 실험에서 제공하는 감정적 정보(그룹 1, 2의 차이점)가 피험자의 위험인지 과정에 개입하여 총 10회의 연속적인 WTP 의사결정에 차이를 발생시켰다고 할 수 있다.

|

|

DF |

Mean square |

F-value |

p-value |

|

WTP |

5.52 |

1378.29 |

3.15 |

0.01 |

|

WTP * Group |

5.52 |

2667.21 |

6.09 |

0.00 |

|

Error (Investment) |

209.74 |

437.70 |

|

|

4.1 Interpreting results

본 연구는 R&D 투자 상황에서 WTP는 긍정적/부정적 자극이 만들어내는 접근/회피성향을 통해서 결정될 수 있다는 것을 실험적으로 증명하였다. 즉, 피험자들은 경제적 의사결정의 순간에 감정을 자극하는 단서에 이끌려, 긍정적 단서가 제공되었을 때는 긍정적인 의사결정을 내렸으며(긍정적 단서위험인지 약화

WTP 증가), 부정적인 단서가 제공되었을 때는 부정적인 의사결정의 경향을 보이며(부정적 단서

위험인지 강화

WTP 감소), 각각의 WTP에 통계적으로 유의한 차이를 나타낸 것으로 해석할 수 있다(가설 1: 만족).

또한, 분석결과에서 초반(1~5회)에는 그룹 1, 2는 모두 일관된 의사결정 패턴을 보였지만(가설 2: 만족), 반면 후반부(6~10회)에서 그룹 2는 그룹 1과 달리 관성적 의사결정(decision inertia)의 패턴이 나타나지 않음을 알 수 있었다. 즉, 그룹 1은 최초 5회 동안 제공된 긍정적 단서들에 의한 WTP가 6회 이후의 부정적 단서들에도 불구하고 일관된 WTP를 유지(가설 3-1: 기각)하지만, 그룹 2는 6회 투자 시점 이후에 기존 5회의 부정적 정보와는 달리 제공된 긍정적 단서가 작용하여 일관된 WTP 패턴을 보이지 않았다(가설 3-2: 만족, 가설 4: 일부 만족). 즉, 최초 5회에 긍정적 정보가 주어진 그룹 1은 총 10회 동안 관성적 의사결정을 하였으며, 이는 6회 투자 시점에서 긍정적 정보가 부정적 정보로 바뀜에도 불구하고, 낙관적 의사결정 경향을 지속했다고 해석할 수 있다.

4.2 Discussion and implication

본 연구결과는 R&D와 관련된 경제성 의사결정 시에, 외부의 감정적 단서가 의사결정의 편향을 유발할 수 있음을 시사한다. 예를 들어, Table 7은 그룹 2에 속한 한 피험자의 의사결정이 감정적 단서에 의해 편향된 사례이다. 처음 부정적인 사진을 보여줄 때는, 총 5번의 투자 의사결정 중 3번(60%=3/5)의 성공에도 불구하고 그 투자금액이 총 100 포인트 중 50 포인트를 넘지 못하지만, 후반부에 긍정적 사진을 보여줄 때는 연속 5번의 실패에도 불구하고 그 투자금액은 처음 5회의 금액보다 많은 것을 확인할 수 있다. 즉, 제공되는 감정적 단서로 인해 의사결정이 영향을 받았음을 확인할 수 있으며, 실제 실험 후 인터뷰에서도 이 피험자는 사진의 영향으로 인해 후반부에 투자금액을 더 높이게 되었다고 답변했다. 하지만, 한 가지 주목해야 할 점은 본 실험이 진행 중에 피험자에게는 Table 7과 같은 분석적 정보가 일체 제공되지 않았고, 오직 감정적 단서(사진)만이 제공되었다는 것이다. 이는 의사결정에 있어서 분석적인 정보를 통한 신뢰 재조정(sufficient adjustment) 과정의 필요성을 반증한다고 할 수 있다. 즉, 만약 분석적 정보가 의사결정 상황에서 함께 제공되었다면, 이 사례에서 보이는 피험자가 연속적으로 실패를 했던 6, 7, 8번째 순서 이후의 9, 10번째에서 WTP를 높이지는 않았을 것이라 예상된다.

이러한 결과는 R&D 프로젝트의 경제성 판단을 지원하는 DSS의 중요성 및 필요성 차원에서 시사점을 제공할 수 있다. 우리나라 99.9% (Ministry of SMEs and Startups, homepage)의 기업들은 분석적 정보의 원활한 접근에 한계가 있을 수 있는 중소, 벤처, 창업 기업들로서, 이러한 기업의 의사결정자는 분석적 정보가 다소 제한되어(Shin et al., 2007), 외부정보에 의해 앞의 사례와 같은 편향된 의사결정을 보일 수도 있다고 판단된다. 따라서, 경제성 판단을 지원하는 DSS는 이러한 기업의 의사결정자에게 분석적 정보를 효율/지속적으로 공급함으로써, 혹시 발생할 수 있는 감정적 의사결정 편향에 대응할 필요가 있다는 점을 고려하여야 한다.

|

P1 |

P2 |

P3 |

P4 |

P5 |

P6 |

P7 |

P8 |

P9 |

P10 |

Total |

|

|

Stimulation |

Negative Pictures |

Positive Pictures |

- |

||||||||

|

Investment |

40 |

30 |

40 |

40 |

50 |

60 |

70 |

50 |

60 |

100 |

540 |

|

Result |

Fail |

Success |

Success |

Fail |

Success |

Fail |

Fail |

Fail |

Fail |

Fail |

- |

|

Sunk cost |

40 |

- |

- |

40 |

- |

60 |

70 |

50 |

60 |

100 |

420 |

|

Investment result |

- |

60 |

80 |

- |

100 |

- |

- |

- |

- |

- |

240 |

|

Total income |

60 |

130 |

140 |

60 |

150 |

40 |

30 |

50 |

40 |

- |

700 |

또한, 본 실험결과에서는 그룹 1, 2 모두 긍정적 정보에 의한 낙관적 의사결정의 경향을 확인할 수 있는데, 이러한 결과는 Fredrickson (2001)의 주장과 같이 긍정적 감정으로부터 발생하는 관성적 의사결정(decision inertia, Alós-Ferrer et al., 2016)의 영향으로 해석해 볼 수 있다. 관성적 의사결정은 기존 확률합리적 의사결정의 주요 이론 중의 하나인 베이지안 업데이팅(Bayesian updating, Jaffray, 1992) 의사결정에서 대안의 확률 판단 시, 독립적인 기대확률과 그 시점에서의 선호를 통해 최적의 대안을 찾아내고, 그 결과에 따라 다음 의사결정에서 신뢰(belief)를 조정하여 의사결정을 한다는 가정(예. Win-stay, Loss-Shift)과 차이를 가지며, 일관성 선호 현상에 의해 이전의 의사결정 패턴을 반복 및 지속하려는 경향이라 할 수 있다. 본 실험결과에서는, 그룹 2는 초기에는 부정적 정보로 인해 WTP가 감소하였으나, 6회 이후부터는 긍정적 정보에 의해 형성된 낙관적 편향(optimism)을 통해 관성적 의사결정이 10회까지 나타났다고 해석할 수 있다. 반면, 초반부에 긍정적 정보를 받았던 그룹 1은 그룹 2 대비 낙관적 WTP가 상대적으로 덜 나타나는 것을 볼 수 있는데, 이는 실험 초반에 게임 상황을 이성적으로 이해하고 초반의 게임결과를 기억하려 했던 피험자들이 정보의 합치성(asymmetry, Peeters and Czapinski, 1990; congruency, Jeong et al., 2011)에 의해 감정적인 정보를 잘 수용하지 않으려 했던 것으로 볼 수 있다. 그럼에도 불구하고, 이 그룹에서 역시 초반부(1~5회)에 형성된 긍정적인 자극의 영향이 낙관적 의사결정 경향을 보이며 후반부(6~10회)까지 관성적 의사결정의 경향을 보인 것을 확인할 수 있다. 즉, 두 그룹 모두에서 긍정적 정보에 의한 낙관적 의사결정의 넛지가 발생했다고 해석할 수 있다.

이러한 연구결과는 인지시스템 공학의 새로운 적용 분야로서 DSS설계에 대한 시사점을 제시할 수 있다고 판단된다. 정책적으로 향후 반드시 필요한 R&D 프로젝트의 경제성 평가에서는 긍정적인 정보를 중심으로 피드백 루프(feed-back loop)를 설계함으로써, Sunstein and Thaler (2008) 저서의 미국 텍사스 주 폐기물 절감 정책(예. Don't mess with Texas)의 사례와 같은 긍정적 자극에 대한 접근시스템 설계도 고려할 필요가 있다. 물론 이러한 감정적 정보가 의사결정을 유도할 수 있다는 행동유발관점에서는 정보공급자에게는 효과적일 수 있으나, 의사결정자의 감정을 악용할 소지가 있다는 점은 문제점으로 지적 받고 있다(Fischer and Lotz, 2014). 그러나, 본 연구는 최근 정부가 제시하고 있는 기업 정책의 핵심이 "사회적 경제 정책을 통한 사회에 도움이 되는 가치창출"이라는 점에서 기업의 의사결정에 충분한 함의점을 가지고 있다고 할 수 있다. 예를 들어 최근 대기업 및 학교 등에서 진행되고 있는, 사회적 책임 지수(Socially Responsible Index, SRI)는 이러한 속성을 가진 정보의 대표적인 예시가 될 수 있다. SRI는 재무적 지표와 더불어 ESG (Environment, Social, Governance) 등 지속가능성에 영향이 있는 비(非)재무적 요소들을 고려하여 산출한 지수로서, 최근 기업의 사회적 책임과 공공성이 강조됨에 따라 투자 의사결정의 중요한 지표로 사용되고 있다(Hamilton et al., 1993; Statman, 2000; Berry and Junkus, 2013). 따라서 SRI는 투자 의사결정 지원시스템의 설계 시, 의사결정자의 긍정적 접근을 유도할 수 있는 정보 속성 지표로 고려될 수 있다.

본 연구는 R&D 프로젝트 등의 경제적 의사결정을 효율/효과적으로 지원하기 위한 정보시스템 설계를 위해, 인간의 의사결정은 판단 직전에 제공되는 감정적 외부정보에 의해 긍정/부정적인 반응을 나타냄으로 그 의사결정에 편향이 발생할 수 있다는 실험적 검증결과를 제공하고 있다. 이러한 결과는 향후 의사결정 지원시스템의 설계 시 정보디자인 요소로서 반영되어, 인간-DSS간의 효율/효과적인 상호작용을 가능하게 함으로, 인지시스템 공학의 철학적 기반 확장에 도움이 될 수 있을 것이다.

4.3 Limitation and suggestion for future study

먼저, 본 연구의 결과와 실험에서 가정하고 있는 상황은 일반적인 R&D 투자 상황에 직접적인 대입이 어렵다는 한계점이 있다. 즉, R&D 투자 상황을 전제로 설계한 실험에서 '항암제 개발 프로젝트'는 일반적인 경영환경에서의 R&D 투자 의사결정 상황을 대표한다고 보기 어렵다. 또한, R&D 투자는 기업 내외부의 다양한 요인들을 고려해야 하는 집합적 및 재무적 의사결정이라는 특징(Bilbao‐Osorio and Rodríguez‐Pose, 2004; Lai et al., 2015)으로 인해 비합리성이 작동하기 어려운 영역이라는 주장이 범용적이므로, 본 연구의 결과를 R&D 투자 상황 및 DSS에 직접적인 적용에는 한계가 있다. 다만, R&D 투자의 불확실성 및 매몰비용의 위험과 단기 수익성 간의 상관관계(Drucker, 1986; Porter, 1992)에서 경영자의 위험선호(risk-taking) 의사결정이 발생할 수 있으며(Rashad Abdel-Khalik, 2014; Bromiley et al., 2017; Billings et al., 2018), 최근 R&D 투자 영역에서도 '제한 합리성'의 존재를 주장하는 연구들(Chrisman and Patel, 2012; Ahmadi et al., 2017; Zavertiaeva et al., 2018)이 발표되고 있는 점을 고려했을 때, R&D 투자 의사결정에서 감정적 단서에 의한 의사결정의 넛지가 가능할 수 있다는 점에 본 연구의 의의를 둘 수 있다.

그 외에도 본 연구는 실험 연구로서의 한계점을 가지고 있다. 예를 들어, 피험자 수는 총 41명이 참여하여 결과 데이터의 신뢰성에 한계가 있으며, 피험자의 나이도 실제 경영자의 경험, 직관 등을 고려했다고 하기 어렵다. 또한 실험에서 제공된 사진은 연구자 주관에 의해 긍정 또는 부정으로 구분하였지만, 얼마나 긍정 또는 부정적인지에 대해 사전 평가 및 검증 과정을 거치지 않았기 때문에 감정적 영향력을 객관화하기 어렵다. 또한, 매회 의사결정 시 실험 참여자가 자동시스템(System 1, Experiential System, Automatic System) 또는 숙고시스템(System 2, Analytical System, Reflective System)에 의존한 의사결정을 내렸는지에 대한 별도의 측정 또는 증명 과정이 반영되어 있지 않아, 참여자가 감정적인 자동시스템에만 의존하였다고 단정 짖기 어렵다. 실험 설계에서도, 본 실험에서는 총 10번의 기간 동안 100 포인트의 수익이 고정되어 있지만, 실제의 의사결정 상황에는 매년도 외적 및 내적 환경의 변화로 인해 기업의 수익성이 항상 고정될 수 없다. 의사결정의 불확실성을 실험상황에서 설정하기 위해 도입된 주사위 굴리기는 50%의 성공 · 실패 확률을 가지고 있어 실제 연구개발 투자의 확률과는 괴리감이 있고, 연구개발 투자의 보상 또한 실제로는 예측이 불가능한 반면, 본 실험에서는 매회 의사결정 시마다 주어졌기 때문에, 이러한 보상이 피험자의 의사결정에 영향력이 없다고 주장하기 어렵다. 그리고, 실험 상황 속의 10번의 의사결정은 장기적인 R&D 투자의 상황을 고려하여 10년이라는 기간을 임의로 가정하고 있으나, 이 10번은 실제의 10년의 기간이라고 지칭하기 어렵고, 실제 연구개발 투자기간은 고정적이지 않고 투자금액, 인원, 인프라 등의 요인에 의해 유동적일 수 있다. 이러한 한계점들에도 불구하고, 본 실험은 R&D 투자의 경제적 의사결정에 감정적 단서에 의한 의사결정의 편향을 검증했다는 것과, 그 단서가 긍정 및 부정적인 방향으로 제공되었을 때, 한 방향으로 편향되었던 의사결정이 다시 단서가 유도하는 방향으로 접근/회피 경향을 보일 수 있다는 점에서, 이를 활용한 DSS의 피트백 루프 설계 및 상호작용에 시사점을 제공했다는데 의의를 가질 수 있다.

본 연구가 제시하는 결과를 통해 향후 연구에서는 독립변수의 확장, 실증연구 등을 통해 경제성 분석에서의 정보디자인 속성을 확장할 수 있을 것이다. 예를 들어, 본 연구에서는 감정적 단서가 실제로 피험자에게 미치는 영향을 측정하지 못했으며, 이 감정의 종류와 강도를 별도로 측정하거나 고려하지 않았고, 의사결정자의 성향(personality) 또한 반영되지 못했다. 따라서 향후 연구에서는 감정적 영향(affection intensity, Larsen and Diener, 1987; emotional intensity, Gohm, 2003), 의사결정자의 성향(Apter et al., 1978; Wicker et al., 1995; Skakoon-Sparling and Cramer, 2014) 등을 고려한 정보디자인 속성을 파악할 필요가 있다. 또한 본 연구가 실험연구에 그친 반면 향후 연구에서는 실제 정보시스템을 유동적인 의사결정 상황에 적용하여 실증분석할 수 있다면, 실제 기업의 경제적 의사결정에서의 유용성을 검증할 수 있을 것이다.

References

1. Ahmadi, S., Khanagha, S., Berchicci, L. and Jansen, J.J., Are Managers Motivated to Explore in the Face of a New Technological Change? The Role of Regulatory Focus, Fit, and Complexity of Decision-Making. Journal of Management Studies, 54(2), 209-237, 2017.

Crossref

Google Scholar

2. Alós-Ferrer, C., Hügelschäfer, S. and Li, J., Inertia and decision making, Frontiers in Psychology, 7, p.169, 2016.

Crossref

Google Scholar

PubMed

3. Apter, M., Morgatroyd, S., Rushton, C. and Ray, C., The development of the telic dominance scale, Journal of Personality Assessment, 42(5), 519-528, 1978.

Crossref

Google Scholar

4. Azouzi, M.A. and Jarboui, A., CEO emotional bias and capital structure choice: Bayesian network method, Business Excellence and Management, 2(2), 47-70, 2012.

Crossref

Google Scholar

5. Baker, J., Levy, M. and Grewal, D. An experimental approach to making retail store environmental decisions, Journal of Retailing, 68(4), 445, 1992.

Crossref

Google Scholar

6. Baker, M., Ruback, R.S. and Wurgler, J., Behavioral corporate finance: A survey (No. w10863). National Bureau of Economic Research, 2004.

Crossref

Google Scholar

7. Bange, M.M. and De Bondt, W.F., R&D budgets and corporate earnings targets, Journal of Corporate Finance, 4(2), 153-184, 1998.

Crossref

Google Scholar

8. Bateman, I.J., Day, B.H., Jones, A.P. and Jude, S., Reducing gains/loss asymmetry: A virtual reality choice experiment (VRCE) valuing land use change, Journal of Environmental Economics and Management, 58, 106-118, 2009.

Crossref

Google Scholar

9. Baumeister, R.F., Bratslavsky, E., Finkenauer, C. and Vohs, K.D., Bad is stronger than good, Review of General Psychology, 5(4), 323, 2001.

Crossref

Google Scholar

10. Berry, T.C. and Junkus, J.C., Socially responsible investing: An investor perspective, Journal of Business Ethics, 112(4), 707-720, 2013.

Crossref

Google Scholar

11. Bilbao‐Osorio, B. and Rodríguez‐Pose, A., From R&D to innovation and economic growth in the EU. Growth and Change, 35(4), 434-455, 2004.

Crossref

Google Scholar

12. Billings, B.K., Moon, J., Morton, R.M. and Wallace, D., Risk-taking Incentives and Returns on R&D Investment, 2018.

Crossref

Google Scholar

13. Bonaceto, C. and Burns, K., Using cognitive engineering to improve systems engineering, In Manuscript submitted for presentation at the 2006 International Council on Systems Engineering Conference, 2006.

Crossref

Google Scholar

14. Bromiley, P., Rau, D. and Zhang, Y., Is R&D risky?. Strategic Management Journal, 38(4), 876-891, 2017.

Crossref

Google Scholar

15. Carver, C.S., Scheier, M.F. and Segerstrom, S.C., Optimism, Clinical Psychology Review, 30, 879, 2010.

Crossref

Google Scholar

PubMed

16. Chrisman, J.J. and Patel, P.C., Variations in R&D investments of family and nonfamily firms: Behavioral agency and myopic loss aversion perspectives. Academy of Management Journal, 55(4), 976-997, 2012.

Crossref

Google Scholar

17. Cialdini, R.B., Trost, M.R. and Newsom, J.T., Preference for consistency: The development of a valid measure and the discovery of surprising behavioral implications, Journal of Personality and Social Psychology, 69(2), 318, 1995.

Crossref

Google Scholar

18. Dhar, R., Consumer preference for a no-choice option, Journal of Consumer Research, 24(2), 215-231, 1997.

Crossref

Google Scholar

19. Drucker, P., A crisis of capitalism, Wall Street Journal, 30, 30-31, 1986.

Crossref

20. Elliot, A.J., Approach and avoidance motivation and achievement goals, Educational Psychologist, 34(3), 169-189, 1999.

Crossref

Google Scholar

21. Elliot, A.J. and Covington, M.V., Approach and avoidance motivation, Educational Psychology Review, 13(2), 73-92, 2001.

Crossref

Google Scholar

22. Elliot, A.J. and Mapes, R.R., Approach-avoidance motivation and self-concept evaluation, On building, defending, and regulating the self: A psychological perspective, 171-196, 2005.

Crossref

Google Scholar

23. Elliot, A.J., The hierarchical model of approach-avoidance motivation, Motivation and Emotion, 30(2), 111-116, 2006.

Crossref

Google Scholar

24. Epstein, S., Integration of the cognitive and the psychodynamic unconscious, American Psychologist, 49(8), 709, 1994.

Crossref

Google Scholar

PubMed

25. Ezzi, F., Azouzi, M.A. and Jarboui, A., Does CEO emotional intelligence affect the performance of the diversifiable companies?, Cogent Economics & Finance, 4(1), 1230958, 2016.

Crossref

Google Scholar

26. Fischer, M. and Lotz, S., Is Soft Paternalism Ethically Legitimate?, CGS Working Paper, 5(2), 1-17, 2014.

Crossref

Google Scholar

27. Fredrickson, B.L., What good are positive emotions?, Review of General Psychology, 2(3), 300, 1998.

Crossref

Google Scholar

28. Fredrickson, B.L., The role of positive emotions in positive psychology: The broaden-and-build theory of positive emotions, American Psychologist, 56(3), 218, 2001.

Crossref

Google Scholar

29. Fredrickson, B.L. and Branigan, C., Positive emotions broaden the scope of attention and thought-action repertoires, Cognition & Emotion, 19(3), 313-332, 2005.

Crossref

Google Scholar

30. Freud, S., Repression, In Collected papers, Hogarth, London, 14, 141-158, 1915.

Crossref

31. Ganzach, Y., Judging risk and return of financial assets, Organizational Behavior and Human Decision Processes, 83(2), 353-370, 2000.

Crossref

Google Scholar

32. Gibson, J.J., The theory of affordances, In Perceiving, Acting and Knowing, Eds. RE Shaw and J. Bransford, 1977.

Crossref

33. Gohm, C.L., Mood regulation and emotional intelligence: Individual differences, Journal of Personality and Social Psychology, 84(3), 594, 2003.

Crossref

Google Scholar

34. Griffin, D. and Tversky, A., The weighing of evidence and the determinants of confidence, Cognitive Psychology, 24(3), 411-435, 1992.

Crossref

Google Scholar

35. Hackbarth, D., Determinants of corporate borrowing: A behavioral perspective, Journal of Corporate Finance, 15(4), 389-411, 2009.

Crossref

Google Scholar

36. Hamilton, S., Jo, H. and Statman, M., Doing well while doing good? The investment performance of socially responsible mutual funds, Financial Analysts Journal, 49(6), 62-66, 1993.

Crossref

Google Scholar

37. Hirshleifer, D. and Shumway, T., Good day sunshine: Stock returns and the weather, The Journal of Finance, 58(3), 1009-1032, 2003.

Crossref

Google Scholar

38. Hsee, C.K. and Menon, S., The affection effect in insurance decisions, Journal of Risk and Uncertainty, 20, 141-159, 2000.

Crossref

Google Scholar

39. Hsee, C.K. and Kunreuther, H.C., The Affection Effect in Insurance Decision, Journal of Risk and Uncertainty, 20(2), 141-159, 2000.

Crossref

Google Scholar

40. Isen, A.M. and Means, B., The influence of positive affect on decision-making strategy, Social Cognition, 2(1), 18-31, 1983.

Crossref

Google Scholar

41. Isen, A.M., An influence of positive affect on decision making in complex situations: Theoretical issues with practical implications, Journal of Consumer Psychology, 11(2), 75-85, 2001.

Crossref

Google Scholar

42. Jaffray, J.Y., Bayesian updating and belief functions. IEEE Transactions on Systems, Man, and Cybernetics, 22(5), 1144-1152, 1992.

Crossref

Google Scholar

43. Jeong, E.S., Shi, Y., Baazova, A., Chiu, C., Nahai, A., Moons, W.G. and Taylor, S.E., The relation of approach/avoidance motivation and message framing to the effectiveness of charitable appeals, Social Influence, 6(1), 15-21, 2011.

Crossref

Google Scholar

44. Johnson, E.J. and Tversky, A., Affect, generalization, and the perception of risk, Journal of Personality and Social Psychology, 45(1), 20, 1983.

Crossref

Google Scholar

45. Kahneman, D. and Frederick, S., Representativeness revisited: Attribute substitution in intuitive judgment, Heuristics and biases: The Psychology of Intuitive Judgment, 49, 81, 2002.

Crossref

Google Scholar

46. Kamstra, M.J., Kramer, L.A. and Levi, M.D., Winter blues: A SAD stock market cycle, American Economic Review, 93(1), 324-343, 2003.

Crossref

Google Scholar

47. Keltner, D. and Lerner, J.S., Emotion, Handbook of Social Psychology, 2010.

Crossref

Google Scholar

48. Kida, T.E., Moreno, K.K. and Smith, J.F., The Influence of Affect on Managers' Capital-Budgeting Decisions, Contemporary Accounting Research, 18(3), 477-494, 2001.

Crossref

Google Scholar

49. Korn, C.W., Sharot, T., Walter, H., Heekeren, H.R. and Dolan, R.J., Depression is related to an absence of optimistically biased belief updating about future life events, Psychological Medicine, 44(3), 579-592, 2014.

Crossref

Google Scholar

50. Lai, Y.L., Lin, F.J. and Lin, Y.H., Factors affecting firm's R&D investment decisions, Journal of Business Research, 68(4), 840-844, 2015.

Crossref

Google Scholar

51. Larsen, R.J. and Diener, E., Affect intensity as an individual difference characteristic: A review, Journal of Research in Personality, 21(1), 1-39, 1987.

Crossref

Google Scholar

52. Loewenstein, G. and Lerner, J.S., The role of affect in decision making, Handbook of Affective Science, 619(642), 3, 2003.

Crossref

Google Scholar

53. Mahlendorf, M.D. and Wallenburg, C.M., Public justification and investment in failing projects: the moderating effect of optimistic outcome expectations, Journal of Applied Social Psychology, 43(11), 2271-2286, 2013.

Crossref

Google Scholar

54. Malmendier, U., Tate, G. and Yan, J., Managerial beliefs and corporate financial policies, National Bureau of Economic Research, 2010.

Crossref

Google Scholar

55. Marakas, G.M., Decision support systems in the 21st century (Vol. 134), Upper Saddle River: Prentice Hall, 2003.

Crossref

56. Mezghanni, B.S., How CEO attributes affect firm R&D spending? New evidence from a panel of French firms, In Crises et nouvelles problématiques de la Valeur (pp. CD-ROM), 2010.

Crossref

Google Scholar

57. Ministry of SMEs and Startups, Status of Korean SMEs, www.smba.go.kr (retrieved Apl. 25, 2018).

Crossref

58. Paulhus, D.L., Self-deception and impression management in test responses, In Personality Assessment Via Questionnaires (pp. 143-165), Springer, Berlin, Heidelberg, 1986.

Crossref

Google Scholar

59. Peeters, G. and Czapinski, J., Positive-negative asymmetry in evaluations: The distinction between affective and informational negativity effects, European Review of Social Psychology, 1(1), 33-60, 1990.

Crossref

Google Scholar

60. Phillips, Y. and Marsh, D., Virtual Reality and Scope Sensitivity in a Choice Experiment About Coastal Erosion, In 2015 Conference (59th, Feb. 10-13, 2015, Rotorua, New Zealand, No. 202571), Australian Agricultural and Resource Economics Society, 2015.

Crossref

Google Scholar

61. Pisano, G.P., Using equity participation to support exchange: Evidence from the biotechnology industry, Journal of Law, Economics, & Organization, 5(1), 109-126, 1989.

Crossref

Google Scholar

62. Pitz, G.F., An inertia effect (resistance to change) in the revision of opinion, Canadian Journal of Psychology/Revue Canadienne de Psychologie, 23(1), 24, 1969.

Crossref

Google Scholar

63. Porter, M.E., Capital disadvantage: America's failing capital investment system, Harvard Business Review, 70(5), 65-82, 1992.

Crossref

Google Scholar

64. Rashad Abdel‐Khalik, A., CEO risk preference and investing in R&D, Abacus, 50(3), 245-278, 2014.

Crossref

Google Scholar

65. Rinck, M. and Becker, E.S., Approach and avoidance in fear of spiders, Journal of Behavior Therapy and Experimental Psychiatry, 38(2), 105-120, 2007.

Crossref

Google Scholar

PubMed

66. Schwarz, N. and Clore, G.L., Mood, misattribution, and judgments of well-being: Informative and directive functions of affective states, Journal of Personality and Social Psychology, 45(3), 513, 1983.

Crossref

Google Scholar

67. Seo, M.G., Goldfarb, B. and Barrett, L.F., Affect and the framing effect within individuals over time: Risk taking in a dynamic investment simulation, Academy of Management Journal, 53(2), 411-431, 2010.

Crossref

Google Scholar

68. Shin, Y.M., Lee, J.R, and Lee, H.G., Importance of end user's feedback seeking behavior for faithful appropriation of information systems in small and medium enterprises, Asian Pacific Journal of Information System, 17(4), 61-94, 2007.

Crossref

69. Simon, H.A., Rational decision making in business organizations, The American Economic Review, 69(4), 493-513, 1979.

Crossref

Google Scholar

70. Sitkin, S.B. and Weingart, L.R. Determinants of risky decision-making behavior: A test of the mediating role of risk perceptions and propensity, Academy of Management Journal, 38(6), 1573-1592, 1995.

Crossref

Google Scholar

71. Skakoon-Sparling, S. and Cramer, K., Paratelic/telic state, sexual arousal, and sexual risk-taking in university students, Journal of Motivation, Emotion, and Personality, 2(1), 32-37, 2014.

Crossref

Google Scholar

72. Slovic, P., Finucane, M.L., Peters, E. and MacGregor, D.G., Risk as analysis and risk as feelings: Some thoughts about affect, reason, risk, and rationality, Risk Analysis, 24(2), 311-322, 2004.

Crossref

Google Scholar

PubMed

73. Statman, M., Socially responsible mutual funds (corrected), Financial Analysts Journal, 56(3), 30-39, 2000.

Crossref

Google Scholar

74. Sunstein, C.R. and Thaler, R.H., Libertarian paternalism is not an oxymoron, The University of Chicago Law Review, 1159-1202, 2003.

Crossref

Google Scholar

75. Sunstein, C.R. and Thaler RH., Nudge, Penguin Books, 2008.

Crossref

76. Tooby, J., Cosmides, L., Sell, A., Lieberman, D. and Sznycer, D., Internal regulatory variables and the design of human motivation: A computational and evolutionary approach, Handbook of Approach and Avoidance Motivation, 15, 251, 2008.

Crossref

Google Scholar

77. Tversky, A. and Shafir, E., Choice under conflict: The dynamics of deferred decision, Psychological Science, 3(6), 358-361, 1992.

Crossref

Google Scholar

78. Wicker, F.W., Hamman, D., Hagen, A.S., Reed, J.L. and Wiehe, J.A., Studies of loss aversion and perceived necessity, The Journal of Psychology, 129(1), 75-89, 1995.

Crossref

Google Scholar

79. Wilk, J., Mind, nature and the emerging science of change: An introduction to metamorphology, In Metadebates on Science (pp. 71-87), Springer, Dordrecht., 1999.

Crossref

Google Scholar

80. Williams, A.C.D.C., Facial expression of pain: an evolutionary account, Behavioral and Brain Sciences, 25(4), 439-455, 2002.

Crossref

Google Scholar

PubMed

81. Zavertiaeva, M.A., López‐Iturriaga, F.J. and Kuminova, E.V., Better innovators or more innovators? Managerial overconfidence and corporate R&D, Managerial and Decision Economics, 2018.

Crossref

Google Scholar

82. Zhao, X. and Lu, X.Y., R&D investment valuation in growth option under incomplete information, In Industrial Engineering and Engineering Management (IE&EM), 2010 IEEE 17Th International Conference on (pp. 1699-1703). IEEE., 2010.

Crossref

Google Scholar

83. Zhou, R. and Pham, M.T., Promotion and Prevention across Mental Accounts: When Financial Products Dictate Consumers & Investment Goals, Journal of Consumer Research, 31(1), 125-135, 2004.

Crossref

Google Scholar

PIDS App ServiceClick here!